题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

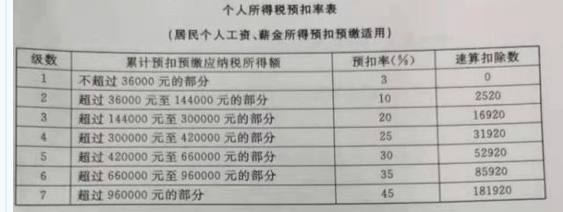

居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收入25万元,劳务报酬6万元,稿酬收入1万元,张某的父母均健在且已满60周岁。其当年应纳个人所得税税额为()元

A.31800

B.22200

C.27000

D.27480

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.31800

B.22200

C.27000

D.27480

答案

更多“居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收入25万元,劳务报酬6万元,稿酬收入1万元,张某的父母均健在且已满60周岁。其当年应纳个人所得税税额为()元”相关的问题

更多“居民个人张某为独生子,2019年扣除专项扣除后取得税前工资收入25万元,劳务报酬6万元,稿酬收入1万元,张某的父母均健在且已满60周岁。其当年应纳个人所得税税额为()元”相关的问题

第1题

A.3480

B.5000

C.5790

D.6000

第2题

第3题

A.(9000-5000-1500-2000)×3%

B.(9000-1500-1000)×3%

C.(9000-5000-1500-1000)×3%

D.(9000-1500-2000)×3%

第4题

A.2019年11月

B.2020年1月

C.2020年3月至6月

D.2021年3月至6月

第5题

张某任职于国内某市A公司,系我国居民纳税人,2019年取得收入如下:

(1)每月工资收入16000元,按所在省人民政府规定比例提取并缴付“三险一金”1960元,申报专项附加扣除时,张某向单位报送的专项附加扣除信息如下:上小学的儿子一名、年满60周岁的父母两名。已知张某是独生子女,夫妻约定子女教育全额由张某扣除。

(2)12月底A公司拟为其发放年终奖18500元。

(3)11月1日出租自有住屋一套,每月不含税租金收入2000元,一次性收取1年房租24000元(不考虑其他税费)。

要求:根据以上资料,按下列顺序回答问题,如有计算需计算合计数。

<1>、计算张某1月份应预扣预缴的个人所得税。

<2>、如果A公司未履行代扣代缴义务应承担的法律责任。

<3>、请从税务角度为张先生取得的年终奖是否并入综合所得计算个人所得税,说明理由。

<4>、计算2019年出租住房应缴纳的个人所得税。

<5>、假设张先生需要办理个人所得税的汇算清缴,则应该在何时办理。

第6题

第7题

A.2019年5月

B.2019年10月

C.2024年10月

D.2024年5月

第8题

第9题

A.3767.4

B.4528.3

C.4895.7

D.7564.3

第10题

A.80.88

B.43.07

C.133.07

D.67

第11题

A.住房公积金

B.子女教育专项附加扣除

C.商业健康保险

D.公益慈善事业捐赠