题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

张某任职于国内某市A公司,系我国居民纳税人,2019年取得收入如下:(1)每月工资收入16000元,按所

张某任职于国内某市A公司,系我国居民纳税人,2019年取得收入如下:

(1)每月工资收入16000元,按所在省人民政府规定比例提取并缴付“三险一金”1960元,申报专项附加扣除时,张某向单位报送的专项附加扣除信息如下:上小学的儿子一名、年满60周岁的父母两名。已知张某是独生子女,夫妻约定子女教育全额由张某扣除。

(2)12月底A公司拟为其发放年终奖18500元。

(3)11月1日出租自有住屋一套,每月不含税租金收入2000元,一次性收取1年房租24000元(不考虑其他税费)。

要求:根据以上资料,按下列顺序回答问题,如有计算需计算合计数。

<1>、计算张某1月份应预扣预缴的个人所得税。

<2>、如果A公司未履行代扣代缴义务应承担的法律责任。

<3>、请从税务角度为张先生取得的年终奖是否并入综合所得计算个人所得税,说明理由。

<4>、计算2019年出租住房应缴纳的个人所得税。

<5>、假设张先生需要办理个人所得税的汇算清缴,则应该在何时办理。

答案

答案

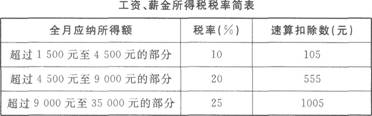

1、张某应预扣预缴的个人所得税=(16000-1960-1000-2000-5000)×3%=181.2(元)

2、如果A公司未履行代扣代缴个人所得税的义务,该税款仍由张先生缴纳,A公司应承担应扣未扣税款50%以上至3倍以下的罚款。

3、全年一次性奖金选择不并入综合所得计算个人所得税。

全年一次性奖金不并入综合所得应缴纳的个人所得税

18500÷12=1541.67元,适用的个人所得税税率为3%

全年一次性奖金应缴纳个人所得税=18500×3%=555(元)

全年应缴纳个人所得税合计=(16000×12-1960×12-1000×12-2000×12-60000)×10%-2520+555=5283(元)

并入综合所得计算应缴纳的个人所得税

=(16000×12-1960×12-1000×12-2000×12-60000+18500)×10%-2520=6578(元)

综上所述,全年一次性奖金并入综合所得,全年应缴纳个人所得税为6578元,不并入则全年应缴纳个人所得税5283元,因此选择不并入。

4、出租住房应缴纳的个人所得税=(2000-800)×10%×2=240(元)

5、居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。