题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

我们计算了香烟需求方程的OLS和一系列WLS估计值。 (i)求教材方程(8.35)中的OLS估计值。 (iv)第

我们计算了香烟需求方程的OLS和一系列WLS估计值。

(i)求教材方程(8.35)中的OLS估计值。

(iv)第(ii)部分的结论对于求教材式(8.36)时建议使用的同方差形式有何含义?

(v)在容许方差函数被误设的情况下,求WLS估计值的确当标准误。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

我们计算了香烟需求方程的OLS和一系列WLS估计值。

(i)求教材方程(8.35)中的OLS估计值。

(iv)第(ii)部分的结论对于求教材式(8.36)时建议使用的同方差形式有何含义?

(v)在容许方差函数被误设的情况下,求WLS估计值的确当标准误。

答案

更多“我们计算了香烟需求方程的OLS和一系列WLS估计值。 (i)求教材方程(8.35)中的OLS估计值。 (iv)第”相关的问题

更多“我们计算了香烟需求方程的OLS和一系列WLS估计值。 (i)求教材方程(8.35)中的OLS估计值。 (iv)第”相关的问题

第1题

在例8.7中, 我们计算了香烟需求方程的OLS和一系列WLS估计值。

(i)求方程(8.35)中的OLS估计值。

(iv)第(iii)部分的结论对于求式(8.36)时建议使用的同方差形式有何含义?

(v)在容许方差函数被误设的情况下,求WLS估计值的确当标准误。

第2题

本题用到SMOKE.RAW中的数据。

其中, cig pric表示每包香烟的价格(美分) , 而restaur n表示一个二值变量, 并在这个人所定居的州有餐馆抽烟限制时等于1。假定这些变量对个人而言都是外生的,那么你预期y5和y6具有什么样的符号?

(iii)在什么样的条件下第(i)部分的收入方程可识别?

(iv)用OLS估计收入方程并讨论岛的估计值。

(v)估计cigs的约简型。(记住这就要求将cigs对所有外生变量回归。) log(cig pric) 和restaur n在约简型中显著吗?

(vi)现在用2SLS估计收入方程。讨论β1的估计值与OLS估计值的比较。

(vii)你认为香烟价格和餐馆抽烟限制在收入方程中是外生的吗?

第3题

如果我们认为教材(13.14)中的β1为正,且 负相关,那么,在一阶差分方程中,β1的OLS估计量会有什么偏误?

负相关,那么,在一阶差分方程中,β1的OLS估计量会有什么偏误?

第4题

如果我们认为式(13.14)中的为 ,且

,且 负相关,那么,在一阶差分方程中,的OLS估计量会有什么偏误?[提示:回顾式(5.4)。]

负相关,那么,在一阶差分方程中,的OLS估计量会有什么偏误?[提示:回顾式(5.4)。]

第5题

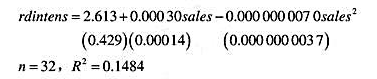

使用RDCHEM.RAW中的数据,通过OLS得到如下方程

(i)sales对rdintens的边际影响在什么时候开始变成负的?

(ii)你会在模型中保留二次项吗?请解释。

(iii)定义salesbil为以十亿美元计的销售额:salesbil=sales/1000。用xlesbi和salesbil²作为自变量重写估计方程。务必报告标准误和R²。[提示:注意salesbil²=sales²/(1000)²。]

(iv)为了报告结果,你更喜欢哪个方程?

第7题

在例7.12中,我们估计了一个线性概率模型以说明一个年轻人在1986年是否被拘捕:

(i)用OLS估计此模型, 并验证其全部估计值都严格地介于0和1之间。最大和最小的估计值各是多少?

(ii)像8.5节所讨论的那样,用加权最小二乘法估计这个方程。

(iii)用WLS估计值决定avgsen和tottie在5%的显著性水平上是否联合显著。

第8题

使用PHILLIPS.RAW中的数据。

(i)教材例11.5中,我们估计了如下形式的附加预期的菲利普斯曲线:

其中 。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

(ii)假定et在给定所有过去信息的条件下是不可预期的:

解释为什么这使得unemt-1成为unemt的一个好的Ⅳ候选者。

(iii)将unemt对unemt-1做回归。unemt与unemt-1是否显著相关?

(iv)用Ⅳ估计附加预期的菲利普斯曲线。以通常形式报告结果,并将之与教材例11.5中的OLS估计值进行比较。

第9题

其中pop是城市人口,avginc是平均收入,而petstu是学生人口占城市人口的百分数(按学年计算)。

(i)用混合OLS估计方程并按标准方式报告结果。你如何理解1990年虚拟变量的估计值?你得到βpctstu是多少?

(ii)你在第(i)部分中报告的标准误是否真实?请解释。

(iii)现在,将方程差分并用OLS估计。把你对βpctstu的估计值和第(ii)部分进行比较。学生人口的相对规模对房租有影响吗?

(iv)对第(ii)部分中的一阶差分方程求异方差-稳健的标准误。这是否改变了你的结论?

第10题

在例10.6中,我们估计了费尔预测美国总统选举结果的一个模型的变型。

(i)对于这个方程中的误差项序列无关,你有何论据?(提示:总统选举多长时间进行一次?)

(ii) 在将式(10.23) 的OLS残差对滞后残差进行回归时, 得到p=-0.068和sc(p)=0.240。你对u, 中的序列相关有何结论?

(iii)在检验序列相关时,这个应用中的小样本容量会令你不放心吗?

第11题

利用401KSUBS.RAW中的数据。我们感兴趣的方程是一个线性概率模型

这里的目标是要检验参与一项401(k)计划与拥有一个个人退休金账户(IRA)是否有替换关系。因此,我们想估计β1。

(i)用OLS估计方程,并讨论p401k的估计影响。

(ii)为了估计这两种不同类型的退休储蓄计划在其他条件不变情况下的替换关系,使用普通最小二乘法可能存在什么问题?

(iii)变量e401k是一个二值变量,并在一个工人有资格参与一项401(k)计划时取值1。解释欲使e401k成为p401k的一个有效Ⅳ所需要的条件。这些假定看起来合理吗?

(iv)估计p401k的约简型方程,并验证e401k与p401k具有显著的偏相关。因为约简型也是一个线性概率模型,所以使用一个异方差-稳健的标准误。

(v)现在,用Ⅳ估计结构方程,并将β1的估计值与OLS估计值相比较。你同样应该到异方差-稳健的标准误。

(vi)利用一个异方差-稳健的检验,检验如下虚拟假设:p401k实际上是外生的。