题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

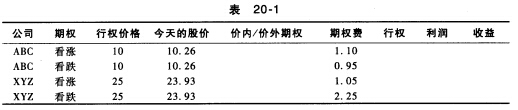

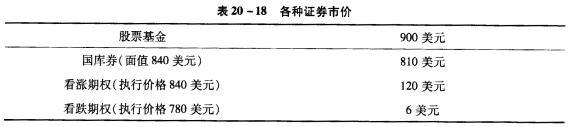

a.你已经购买了如表20-1所列的期权。根据所给出的信息,确定期权是实值期权、虚值期权还是平价期权。

a.你已经购买了如表20-1所列的期权。根据所给出的信息,确定期权是实值期权、虚值期权还是平价期权。如果期权今天到期,你是否会行权,你的利润是多少,你的回报率是多少?

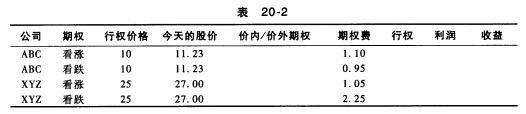

b.现在假定随着时间的推移,股票价格发生了如表20-2所示的变化,请重新计算上一题的答案。

b.现在假定随着时间的推移,股票价格发生了如表20-2所示的变化,请重新计算上一题的答案。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

a.你已经购买了如表20-1所列的期权。根据所给出的信息,确定期权是实值期权、虚值期权还是平价期权。如果期权今天到期,你是否会行权,你的利润是多少,你的回报率是多少?

b.现在假定随着时间的推移,股票价格发生了如表20-2所示的变化,请重新计算上一题的答案。

答案

更多“a.你已经购买了如表20-1所列的期权。根据所给出的信息,确定期权是实值期权、虚值期权还是平价期权。”相关的问题

更多“a.你已经购买了如表20-1所列的期权。根据所给出的信息,确定期权是实值期权、虚值期权还是平价期权。”相关的问题

第1题

根据以下信息回答题。

你以清算价格购买了如表22-3所示的合约,清算价格是《华尔街日报》上面标列出来的。根据表22-3的期货合约回答问题。

开盘价 | 最高价 | 最低价 | 结算价 | 变化 | 生命期 | 未平仓合约数 | ||

最高价 | 最低价 | |||||||

11月 | 204.5 | 206.75 | 204 | 204 | +3.5 | 268.5 | 182 | 3095 |

第3题

A.正确

B.错误

第4题

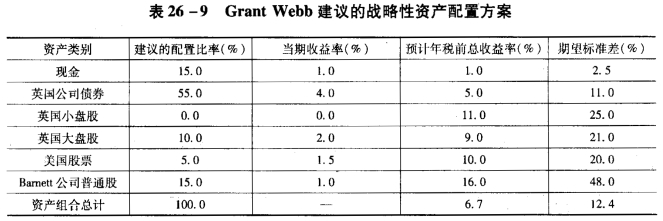

美国股票数据均以英镑为单位 a.找出表26—9建议的资产配置方案中与Maclins夫妇的投资目标和限制因素相矛盾的方面。并支持你的回答。 b.在进行更深层次的讨论后,Webb和Maclins一致认为任何合适的战略性资产配置方案都要包含5%一10%的英国小盘股以及lO%一15%的英国大盘股。组合中的其他部分,Webb考虑如表26—10列出的资产类别范围。

美国股票数据均以英镑为单位 a.找出表26—9建议的资产配置方案中与Maclins夫妇的投资目标和限制因素相矛盾的方面。并支持你的回答。 b.在进行更深层次的讨论后,Webb和Maclins一致认为任何合适的战略性资产配置方案都要包含5%一10%的英国小盘股以及lO%一15%的英国大盘股。组合中的其他部分,Webb考虑如表26—10列出的资产类别范围。

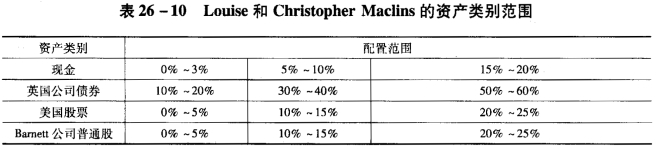

表26—10中列出了建议的每种资产类别的最合适的配置范围。基于Maclins夫妇的投资目标和限制因素,用一种理由来证明每种合适的配置范围。注意:不需要计算。

表26—10中列出了建议的每种资产类别的最合适的配置范围。基于Maclins夫妇的投资目标和限制因素,用一种理由来证明每种合适的配置范围。注意:不需要计算。

第5题

1999年12月31日,公司预期在2000年中期需要购买10000000桶某等级的原油,以满足2001年生产的需要。这种等级原油的现行全球价格为每桶$14.50,但是最近其价格已经开始上升。管理人员希望将其原油的成本限制在每桶$15.75以下,于是以$2000000的成本购买了在2000年12月前任何时候以每桶$15.55的价格购买总计10000000桶原油的期权。如果购买所有的10000000桶原油,加上期权费,单位成本总计将会为每桶$15.75。

管理人员对期权价格走势进行研究发现,与时间价值有关的期权价格的变化和原油价格的改变不相关,在价格变化套期中没有多大的效果。但是,和期权价格改变有关的内含价值的变化是非常有效的套期工具。表11-5列示的是从1999年12月到2000年12月,这些期权价值中的时间价值和内含价值。

表11-5 期权价值中的时间价值和内含价值(1999年12月—2000年12月) (单位:美元)

|

注:①此例中没有说明在实务中如何计算期权的时间价值。

②实施购买5000000桶原油的期权,剩余部分持有到2000年12月底出售。

③此处的价值是剩余期权出售前的价值。

2000年6月底,Friendly Chemicals Corp.实施了部分期权,购买了5000000桶原油,每桶价格$15.55,此时,全球市场价格为每桶$16.00。公司持有剩余期权直到2000年12月,以 $2100000的总价格出售,稍低于该日的名义公允价值。

2000年中期购买的存货进行了加工,成为可供销售的产品。生产中消耗了5000000桶原油,这些产品销售如表11-6所示。

表11-6 产品销售情况

|

根据上述情况,从1999年12月到2000年12月每月编制的会计分录如下。

第6题

第7题

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

第8题

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

第9题

为解决这些问题,调查了如下的背景资料:

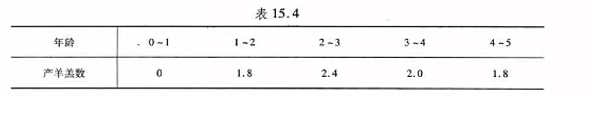

(2)羊的繁殖率。通常母羊每年产1只~3只羊羔,5岁后被卖掉。为保持羊群的规模可以买进羊羔,或者保留一定数量的母羊。每只母羊的平均繁殖率如表15.4所列。

(2)羊的繁殖率。通常母羊每年产1只~3只羊羔,5岁后被卖掉。为保持羊群的规模可以买进羊羔,或者保留一定数量的母羊。每只母羊的平均繁殖率如表15.4所列。

(3)羊的存活率。不同年龄的母羊的自然存活率(指存活-年)如表15.5所列。

(3)羊的存活率。不同年龄的母羊的自然存活率(指存活-年)如表15.5所列。

(4)草的需求量。母羊和羊羔在各个季节每天需要的草的数量(单位:kg)如表15.6所列。

(4)草的需求量。母羊和羊羔在各个季节每天需要的草的数量(单位:kg)如表15.6所列。

注:只关心羊的数量,而不管它们的重量。一般在春季产羊羔,秋季将全部公羊和一部分母羊卖掉,保持羊群数量不变。

注:只关心羊的数量,而不管它们的重量。一般在春季产羊羔,秋季将全部公羊和一部分母羊卖掉,保持羊群数量不变。

第10题

保险与信用风险。

假设你拥有一个小进出口公司。你已经订购了一些玩具服装,这些服装正在中国制造。中国的公司要求预付货款,因为他们很担心你们公司的信用风险。如果你不愿意接受这个条件,你如何购买一个保险,使中国的公司相信它可以收回货款?你能免费获得这项保险吗?你将怎样支付?