题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习复式记账的方法 资料:根据实训1的资料。 要求: 1)据实训1资料编制会计分录。 2)根据实训1资料开

目的:练习复式记账的方法

资料:根据实训1的资料。

要求:

1)据实训1资料编制会计分录。

2)根据实训1资料开设账户,根据会计分录登记账户。

3)根据账户登记的结果编制本期发生额及余额试算表进行试算平衡。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

目的:练习复式记账的方法

资料:根据实训1的资料。

要求:

1)据实训1资料编制会计分录。

2)根据实训1资料开设账户,根据会计分录登记账户。

3)根据账户登记的结果编制本期发生额及余额试算表进行试算平衡。

答案

更多“目的:练习复式记账的方法 资料:根据实训1的资料。 要求: 1)据实训1资料编制会计分录。 2)根据实训1资料开”相关的问题

更多“目的:练习复式记账的方法 资料:根据实训1的资料。 要求: 1)据实训1资料编制会计分录。 2)根据实训1资料开”相关的问题

第1题

目的:练习日计表的编制方法

资料:实训1资料。

要求:根据实训1资料编制2009年2月1日甲工商银行日计表。

第2题

(一)实训资料

大华股份有限公司2010年发生如下经济业务。

(1)5月31日,公司配股共计15000万元,扣除手续费5‰,所配款项已全部到账。

配股获准公告表明:股票面值每股人民币1元;配股价格每股人民币5元;配股比例以现有总股本10000万股为基数,每10股配售3股。

(2)6月5日,公司用资本公积2600万元转增股本。转增股票方案为每10股转增2股。

(3)6月10日,公司汇出转增股本手续,按转增金额的0.75%计算。

(二)实训要求

根据实训资料,编制有关记账凭证。

第3题

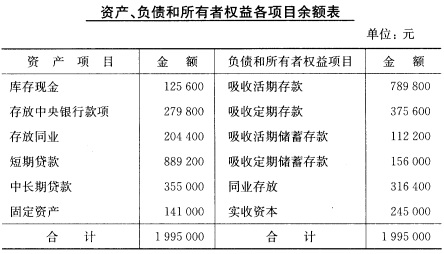

1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求 (一)根据习题一“资料(二)”,编制会计分录。 (二)根据习题一“资料(一)”,开设账户,根据会计分录登记账户。 (三)根据账户登记的结果,编制“本期发生额及余额试算表”进行试算平衡。

1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求 (一)根据习题一“资料(二)”,编制会计分录。 (二)根据习题一“资料(一)”,开设账户,根据会计分录登记账户。 (三)根据账户登记的结果,编制“本期发生额及余额试算表”进行试算平衡。

第4题

[目的]练习科目汇总表账务处理程序。

[资料]雷鸣钢厂2009年11月份“库存现金”账户余额为10000元,“银行存款”账户余额为455700元,“应交税费”账户余额为22200元。

雷鸣钢厂2009年11月发生下列经济业务。

1.2日,从A厂购入甲材料,增值税发票注明价款30000元,增值税税率为17%,货款尚未支付,料未入库。

2.3日,用库存现金支付上述材料的运杂费230元。上述材料运达企业,办理了入库手续。

3.5日,用银行存款支付上月应交增值税8600元。

4.8日,向银行借入款项50000元存入企业银行存户,期限3个月,用于临时周转使用。

5.10日,收到甲公司还来的购料款36000元存入银行。

6.12日,购入办公用品500元,开出转账支票,办公用品交付生产车间使用。

7.13日,发出甲材料20000元,用于生产A产品。

8.14日,购入乙材料,货款共计50000元,增值税税率为17%,货款开出转账支票一张,料未入库。

9.15日,销售A产品一批,售价25000元,增值税税率为17%,货款收到对方开出和转账支票一张。

10.15日,开出现金支票一张,提取现金2000元。

11.16日,用银行存款800元购买管理部门的办公用品。

12.17日,用库存现金支付销售A产品的销售费用180元。

13.18日,销售给宇途公司A产品一批,售价6000元,增值税税率为17%,货款未收到。

14.18日,用银行存款支付产品的广告宣传费5000元。

15.19日,用银行存款支付车间机器修理费450元。

16.20日,管理人员王红出差归来,报销差旅费560元,原借500元,不足补付现金。

17.25日,提取现金100000元,备发工资。

18.25日,用库存现金发放工人工资100000元。

19.26日,用银行存款支付本月水电费2000元,其中:生产车间用电1680元,企业管理部门用电320元。

20.30日,计提本月固定资产折旧2500元,其中车间用固定资产折旧2000元,企业管理部门用固定资产折旧500元。

21.30日,结转制造费用。

22.30日,本月生产的A产品全部完工,结转完工产品的生产成本。(假设无期初在产品)

23.30日,结转本月已售A商品成本28000元。

24.30日,结转损益类账户,计算本月利润。如果盈利,按利润额的25%计算并结转所得税。

[要求]根据实训一的记账凭证编制科目汇总表,并根据科目汇总表登记“库存现金”、“银行存款”、“应交税费”、“管理费用”和“本年利润”五个账户的总分类账(见表10-34~表10-39)。

第5题

(一)实训资料

大华公司2010年10月发生的有关投资的业务如下。

(1)10月15日,企业向天风证券购买中化公司股票10000股(股票代码600500),作为交易性金融资产。该股票每股价格12元,相关税费按成交金额的0.45%计算,全部款项从本企业在证券公司营业部存款中支出。

(2)10月16日,从银行提取现金30000元,存入天风证券公司营业部。

(3)10月20日,根据投资合同,将原值为100000元的设备甲一套对H公司投资,双方协议价80000元,该设备已提折旧20000元。

(4)10月26日,收到B公司股票派息28000元,该股票采用成本法核算。

(5)10月30日,确认持有至到期投资利息收入,该债券票面利息为10000元,实际利息8000元。

(6)10月31日,将中化公司股票10000股以每股13.5元价格卖出,有关税费按成交金额的0.75%计算。

(7)10月31日,在天风证券营业部将所存资金通过转账支票转入100000元至本单位开户行。

(二)实训要求

1.根据实训资料中业务(1)和业务(3)填制股票买进报告书(见表5-1)和固定资产转出通知单(见表5-2)。

表5-1股票买进报告书 委托人: 股东代码:股票代码: 成交日期: 交割日期:委托价格: | ||||||

| 数量 | 单价 | 金额 | 手续费 | 应交税款 | 应收金额 | 资金余额 |

金额合计(大写) |

| 表5-2固定资产转出通知单 年 月 日 | |||||||

| 固定资产名称 | 预计使用年限 | 已使用年限 | |||||

| 原始价值 | 已折旧 | 已提减值 | 转出作价 | ||||

| 固定资产转出原因及 批准人 | 对方单位名称 | ||||||

| 调出单位财务经办 | (公章) | 调入单位财务 经办 | (公章) | ||||

2.根据实训资料,编制有关记账凭证。

第6题

[目的]练习错账更正方法。

[资料]假定某企业在记账后核对银行对账单,发现下列分录有误。

1. 购买机器的50000元,用银行存款支付。原编记账凭证的会计分录如下。

借:固定资产 5000

贷:银行存款 5000

2. 办公室购买的办公用品的800元,用现金支付。原编记账凭证的会计分录如下。

借:管理费用 8000

贷:库存现金 8000

3. 销售部门用300元现金支付产品包括费。原编记账凭证的会计分录如下。

借:管理费用 300

贷:库存现金 300

4. 某人出差借差旅费3000元,用现金支付。原编记账凭证的会计分录如下。

借:其他应付款 3000

贷:库存现金 3000

5. 结转本月实际完工产品的生产成本78000元,记账凭证的会计分录如下。

借:库存商品 78000

贷:生产成本 78000

在登记“生产成本”账户时,将78000元误记为87000元。

[要求]指出更正错账的方法,并加以更正,填入表7-17。

| 表7-17 错账更正 | ||

| 题号 | 更正错账方法 | 编制更正会计分录 |

| 1 | ||

| 2 | ||

| 3 | ||

| 4 | ||

| 5 |

第7题

练习二

(一)目的:练习错账的更正方法。

(二)资料:A公司2006年6月末查账时发现以下记录错误。

1.6月3日,购买:1000元办公用品,用现金付讫,记账凭证中记录为:

借:管理费用 1000

贷:银行存款 1000

并登记入账。

2.6月7日,车间领用原材料甲5000元,记账凭证中记录为:

借:制造费用 5000

贷:原材料 5000

登记账簿时,“制造费用”、“原材料”账户金额误记为50000元。

3.6月10日,仓库收到材料一批,总价值2000元,已验收入库,货款未付,填制记账凭证时将金额误记为200元,记账凭证中记录为:

借:物资采购 200

贷:应付账款 200

4.生产A产品领用原材料20000元,在编制记账凭证时,误编成以下分录:

借:制造费用 20000

贷:原材料 20000

5.收到购货单位前欠货款200000元,存入银行,填制的记账凭证误写为2000000元,并已登记入账:

借:银行存款 2000000

贷:应收账款 2000000

6.企业生产车间生产B产品领用原材料10000元,填制记账凭证时误写成6000元,并已登记入账:

借:生产成本—B产品 6000

贷:原材料 6000

(三)要求:判断以上错账记录应采用何种方法更正,并更正之。

第8题

目的:练习错账更正的方法。

资料:某企业20××年6月查账时发现下列错账:

1. 行政管理部门购买办公用品100元,以现金支付,办公用品已交付使用。原编制的记账凭证的会计分录为:

借:管理费用 1000

贷:库存现金 1000

2. 以银行存款10600元购入不需安装的设备一台(不考虑增值税),已交付使用。原编制的记账凭证的会计分录为:

借:固定资产 1060

贷:银行存款 1060

3. 收到购货单位偿还上月所欠货款8700元存入银行。原编制的记账凭证的会计分录为:

借:银行存款 8700

贷:应收账款 8700

该记账凭证在登记总账时,其“应收账款”科目贷方所记金额为7800元。

4. 接受某企业投资固定资产,评估确认价值90000元。原编制的记账凭证的会计分录为:

借:固定资产 90000

贷:资本公积 90000

5. 用银行存款支付所欠供应单位货款1000元。原编制的记账凭证的会计分录为:

借:应付账款 7000

贷:银行存款 7000

要求:根据以上资料,分别采用适当的错账更正方法,予以更正。

第9题

目的:练习错账更正方法。

资料:某企业将账簿记录与记账凭证进行核对时,发现下列经济业务内容的账簿记录有误。

(1)开出现金支票700元,支付企业管理部门的日常开支。原编的记账凭证会计分录为:

借:管理费用 700

贷:库存现金 700

(2)签发转账支票4500,7元预付本季度办公用房租金。原编的记账凭证会计分录为:

借:预提费用 4500

贷:银行存款 4500

(3)结转本月实际完工产品的生产成本95000元,原编的记账凭证会计分录为:

借:库存商品 95000

贷:生产成本 95000

(4)结算本月应付职工工资,其中生产工人工资14000元,管理人员工资3400元,

原编的记账凭证会计分录为:

借:生产成本 14000

管理费用 3400

贷:应付职工薪酬——工资 17400

(5)结转本月商品销售收入58000元,原编的记账凭证会计分录为:

借:本年利润 58000

贷:主营业务收入 58000

(6)以现金支付采购人员差旅费3000元,原编的记账凭证会计分录为:

借:其他应付款 3000

贷:库存现金 3000

第10题

目的:练习并掌握科目汇总表核算组织程序。

资料:习题一的资料。

要求:根据习题一编制的记账凭证编制科目汇总表(全月一次汇总)。