题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(2013年)某市甲建筑公司2012年6月发生如下业务: (1)将自建办公楼销售。取得销售收入65000万元,与

(2013年)某市甲建筑公司2012年6月发生如下业务: (1)将自建办公楼销售。取得销售收入65000万元,与之配比的建造成本42000万元;赠送关联单位部分车库,建造成本840万元,市场销售价格1176万元。 (2)承包某企业办公楼建筑工程,工程总价款24000万元,含建设单位提供的电梯价值800万元;将其中的门窗安装工程分包给乙铝合金材料厂,分包款850万元,乙厂开具了合规发票。 (3)本月税务检查中,甲建筑公司被查出2011年出租施工设备的租金收入30万元以及销售不需要的建筑材料收入15.45万元未人账,在本月补缴税款并被处以滞纳金和罚款合计1.55万元。 (4)甲建筑公司下属非独立核算汽车队对外提供运输劳务取得运营收入80万元,成本56万元;另外,为本公司其他部门运送物品.运输劳务的市场价格为30万元,成本26万元。建筑工程成本利润率10%;甲建筑公司发生的增值税业务按小规模纳税人计税方法计税。 根据上述资料,回答下列问题:

甲建筑公司应就业务(1)缴纳营业税()万元。

答案

答案

查看答案

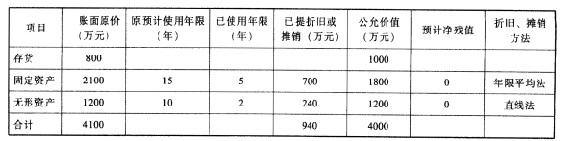

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求: