题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

GF公司2016年净利润为293166.34万元,2016年实现营业收入4245777.29万元,则GL公司2016年的销售净利率是()。

A.7.8%

B.6.9%

C.10%

D.5.6%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.7.8%

B.6.9%

C.10%

D.5.6%

答案

更多“GF公司2016年净利润为293166.34万元,2016年实现营业收入4245777.29万元,则GL公司2016年的销售净利率是()。”相关的问题

更多“GF公司2016年净利润为293166.34万元,2016年实现营业收入4245777.29万元,则GL公司2016年的销售净利率是()。”相关的问题

第1题

9550

9440

9640

10050

第2题

A.甲2014年利润为-100万元,2015年利润为-200万元

B.甲2015年审计报告均为否定意见

C.甲公司2013-2015年累计可分配的净利润为500万元

D.甲公司2015年财务报告尚未披露

第3题

资料一:2016年6月30日,甲公司尚存无订单的W商品500件,单位成本为2.1万元/件,市场销售价格为2万元/件,估计销售费用为0.05万元/件。甲公司未曾对W商品计提存货跌价准备。

资料二:2016年10月15日,甲公司以每件1.8万元的销售价格将500件W商品全部销售给乙公司,并开具了增值税专用发票,商品已发出,付款期为1个月,甲公司此项销售业务满足收入确认条件。

资料三:2016年12月31日,甲公司仍未收到乙公司上述货款,经减值测试,按照应收账款余额的10%计提坏账准备。

资料四:2017年2月1日,因W商品质量缺陷,乙公司要求甲公司在原销售价格基础上给予10%的折让,当日,甲公司同意了乙公司的要求,开具了红字增值税专用发票,并据此调整原坏账准备的金额。

假定上述销售价格和销售费用均不含增值税,且不考虑其他因素。

要求:

(1)计算甲公司2016年6月30日对W商品应计提存货跌价准备的金额,并编制相关会计分录。

(2)编制2016年10月15日销售商品并结转成本的会计分录。

(3)计算2016年12月31日甲公司应计提坏账准备的金额,并编制相关分录。

(4)编制2017年2月1日发生销售折让及相关所得税影响的会计分录。

(5)编制2017年2月1日因销售折让调整坏账准备及相关所得税的会计分录。

(6)编制2017年2月1日因销售折让结转损益及调整盈余公积的会计分录。

第4题

A.甲公司,成立于2013年5月,2015年10月被国家科技部认定为高新技术企业,拥有多项自主创新、国际领先的专利技术,成长性良好,因持续经营不到3年,拟向国务院申请特批

B.乙公司,发行人及其控股股东、实际控制人最近3年内不存在损害投资者合法权益和社会公共利益的重大违法行为

C.丙公司,2013年、2014年、2015年的营业收入分别为4000万元、5000万元、8000万元,2013年、2014年、2015年扣非前后净利润孰低者分别为-100万元、-50万元、800万元

D.丁公司,最近1期末净资产为3000万元,其中无形资产为2000万元。无形资产的构成中,土地使用权为500万元,专利技术为1500万元

E.戊公司,发行人最近3年内主营业务和董事、高级管理人员均没有发生重大变化,实际控制人在1年内易主

第5题

3、某制造业上市公司推出股票期权激励计划,具体方案如下:

①参与范围:首期激励对象共计2428人,包括部门经理级别以上的管理人员、核心岗位的业务骨干和工作年限两年以上的员工,约占员工总数的67%。

②授予数量:向激励对象授予5000万份的股票期权,占公司股本总额的19.38%;相同职位级别期权数额相同,最高期权授予额不超过最低授予额的5倍。

③行权条件:首期行权时,公司上一年度净利润增长率不低于2%,且主营业务收入增长率不低于3%。(2016年11月人力资源管理师一级专业技能真题)

④行权安排:首次行权不得超过获得股票期权的40%,首次行权一年后有效期内可选择分次或一次性行使剩余股票期权。

该激励计划实施一年后,公司净利润增长率为5.2%,主营业务收入增长率为7.1%,达到了行权条件。但执行股票期权激励计划之后,公司发现并没有带来预期的效果,反而造成成本的大幅增加。

根据上述情境,请分析该股票期权激励计划存在哪些问题,如何改进?

第6题

第7题

第8题

A.3%

B.5%

C.7%

D.9%

第10题

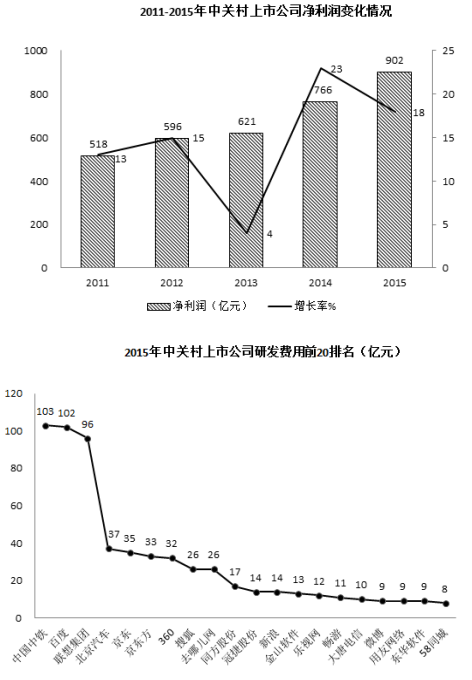

2015年与2014年相比,中关村上市公司总营业收入增加了:

A.0.51万亿元

B.0.65万亿元

C.1.83万亿元

D.0.41万亿元

2011-2015年间,中关村上市公司净利润年均增加值约为:

A.96亿元

B.77亿元

C.57亿元

D.103亿元

下列关于中关村上市公司的说法,错误的是:

A.2015年与2011年相比,中关村上市公司总市值,翻了两番多

B.2011至2015年间,中关村上市公司净利润增速呈震荡起伏变动

C.2015年排名前3位的公司研发总费用约占前20位研发总费用的近一半

D.2015年约有近三分之一企业的研发强度达到了国际高科技领先企业的水平

资料显示,2015年中关村上市公司数量约为:

A.67家

B.22家

C.10家

D.210家

2015年与2014年相比,中关村上市公司净利润同比增速:A.上升了18个百分点

B.下降了5个百分点

C.上升了5个百分点

D.下降了18个百分点

请帮忙给出每个问题的正确答案和分析,谢谢!

第11题

A.2014年甲公司净利润400万元,非经常性损益500万元

B.2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C.2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D.2015年3月甲公司净资产为3000万元