题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资产负债表:资产,负债,净值(fundamental balance sheet identity:assets,liabilities,and net wo

资产负债表:资产,负债,净值(fundamental balance sheet identity:assets,liabilities,and net worth)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

资产负债表:资产,负债,净值(fundamental balance sheet identity:assets,liabilities,and net worth)

答案

更多“资产负债表:资产,负债,净值(fundamental balance sheet identity:assets,liabilities,and net wo”相关的问题

更多“资产负债表:资产,负债,净值(fundamental balance sheet identity:assets,liabilities,and net wo”相关的问题

第1题

表2.1 期初资产负债表 单位:亿元

|

表2.2 期末资产负债表 单位:亿元

|

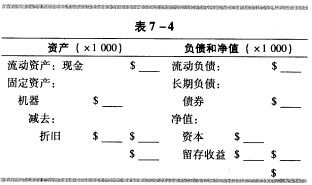

第2题

在表7—4中完成该公司在2000年12月31日的资产负债表,分为三个步骤: (1)根据上述年底所持有的资产信息填写,注意资产一定是当日的价值。(提示:上面已提及现金,你还应该找出另外一种资产。) (2)用同样的方法填出负债方。(提示:你只能找到一种负债。) (3)重复上述过程填出净值。记住:在资产负债表中,净值是一定要填写的,净值又被分为资本和留存收益。该公司的金融资本为50000美元(因为除了刚开始销售的股票,该年度再没有出售过),为了平衡,留存收益被列在净值之中。

第3题

A.E=(F+L)-(H+A)=遗产或负债

B.E=(H+F)-(A+L)=遗产或负债

C.E=(H+L)-(F+A)=遗产或负债

D.E=(H+A)-(F+L)=遗产或负债

第4题

A.35.14%

B.43.24%

C.48.15%

D.59.26%

第5题

东海公司2005年的资产负债表如下:

| 资产 | 金额(万元) | 负债及所有者权益 | 金额(万元) |

| 现金 | 2 | 应付票据 | 30 |

| 应收账款 | 36 | 应付账款 | 20 |

| 存货 | 60 | 应付费用 | 5 |

| 预付费用 | 2 | 长期负债 | 50 |

| 固定资产净值 | 100 | 实收资本 | 78 |

| 未分配利润 | 17 | ||

| 资产合计 | 200 | 负债及所有者权益合计 | 200 |

该公司2005年的销售额为300万元,2006年预计销售额为400万元,2006年能够提供的可用利润为25万元。2006年增加应收票据,它占销售额的比例为6%。

要求:

(1)计算2006年需要追加的对外筹资额。

(2)如果敏感资产项目的资金周转加快0.2次,而2006年的资产负债表其他各项目与(1)的计算相同,则2006年是否需要对外筹资?

第6题

请根据表8-2,对宏达公司进行短期偿债能力分析。

| 表8-2 宏达公司资产负债表(简表)(单位:万元) | |||||

| 项 目 | 年 初 | 年 末 | 项 目 | 年 初 | 年 末 |

| 货币资金 | 略 | 468 | 短期借款 | 468 | |

| 短期投资 | 略 | 312 | 应付账款 | 312 | |

| 应收票据 | 218.4 | 15912 | 流动负债小计 | 780 | |

| 应收账款 | 106.6 | 152.88 | 长期负债 | 1521 | |

| 存货 | 598 | 780 | 负债合计 | 2301 | |

| 流动资产小计 | 略 | 1872 | 所有者权益 | 1007 5 | 1599 |

| 固定资产净值 | 278.2 | 2006.16 | |||

| 无形资产 | 略 | 21.84 | |||

| 资产合计 | 3900 | 负债与所有者权益合计 | 3900 |

第7题

康达公司上年末的资产负债表简略形式见表。

| 资产负债表 单位:元 | |||

| 资 产 | 年末数 | 负债及所有者权益 | 年末数 |

| 货币资金 | 50000 | 应付账款 | |

| 应收账款净额 | 应付股利 | 50000 | |

| 存货 | 长期负债 | ||

| 固定资产净值 | 588000 | 股本 | 600000 |

| 未分配利润 | |||

| 资产总计 | 864000 | 负债及所有者权益总计 |

已知:(1)期末流动比率1.5;(2)期末资产负债率50%;(3)本期存货周转率4.5次;(4)本期营业成本630000元;(5)期末存货=期初存货。

要求:根据上述资料,计算并填列资产负债表空项。

第8题

A公司的有关资料如下:

| A公司资产负债表 2005年12月31日 单位:元 | |

| 项 目 | 金 额 |

| 资产 | |

| 流动资产: | |

| 现金 | 50000 |

| 应收账款 | 200000 |

| 存货 | 10000 |

| 预付费用 | 90000 |

| 流动资产合计 | 350000 |

| 长期投资 | 30000 |

| 固定资产原值 | 800000 |

| 减:累计折旧 | 200000 |

| 固定资产净值 | 600000 |

| 资产总计 | 980000 |

| 负债及股东权益 | |

| 流动负债: | |

| 应付费用 | 60000 |

| 应付票据 | 170000 |

| 应付账款 | 80000 |

| 流动负债合计 | 310000 |

| 长期负债 | 200000 |

| 股东权益: | |

| 普通股股本(10000股) | 250000 |

| 留存收益 | 220000 |

| 股东权益合计 | 470000 |

| 负债及股东权益总计 | 980000 |

2005年实际销售收入为2000000元,预计2006年销售收入增长10%。公司预定2006年增加长期投资50000元。预计2006年税前利润占销售收入的比率为10%,公司所得税税率为40%,税后利润的留用比率为50%。

[要求]

第9题

某企业有关资料如下表所示:

| 资产负债表(单位:千元) | 损益表(单位:元: | ||

| 资产 | 负债及所有者权益 | 销售收入 | 9645000 |

| 现金(年初1146)465 | 应付账款774 | 销售成本 | 8355000 |

| 应收账款(年初1743)2016 | 应付票据504 | 管理费用 | 870000 |

| 存货(年初1050)1449 | 其他应付款702 | ||

| 固定资产净值(年初1755)1755 | 长期负债1539 | 财务费用(利息) | 147000 |

| 所有者权益2166 | 所得税 | 108000 | |

| 税后净利 | 165000 | ||

| 合计(年初5685)5685 | 合计5685 |

要求:计算下列指标:

(1)流动比率;(2)资产负债率;(3)已获利息倍数;(4)存货、应收账款、流动资产、固定资产及总资产周转率;(5)销售净利率;(6)总资产报酬率;(7)自有资金利润率。

第10题

A.1、银行轻型化、券商重型化,银行需推动资产负债表外化和利息收入非息化、券商需提高表内杠杆,两大变革均指向优秀银行和券商ROE中枢的提升

B.2、资管业务主动管理特征更加明显,基于大类标准化资产的产品创设能力是主动管理能力的核心,全面推进负债端净值化之后,资管业务的核心能力将聚焦资产端,资产是驱动负债的核心要素

C.3、从持有资产至到期到主动创设、管理和交易资产,着眼利差的传统业务思路将向追求管理费、资产增值收益、超额收益分成等主动管理模式转型