题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

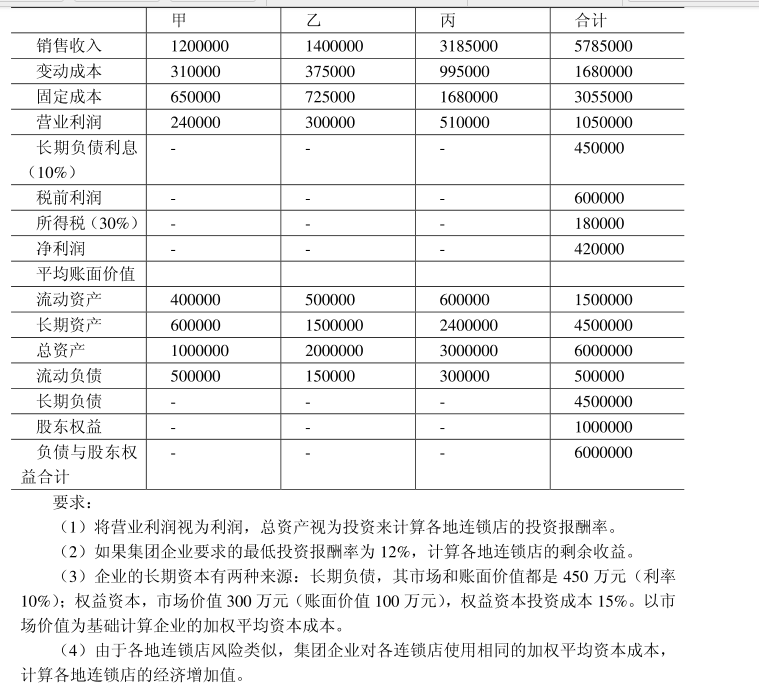

某商业集团在甲、乙、丙三地各拥有一家连锁店。下表是关于这三家连锁店最近一年(2008年)经营状况的有关数据。目

某商业集团在甲、乙、丙三地各拥有一家连锁店。下表是关于这三家连锁店最近一年(2008年)经营状况的有关数据。目前,企业总部并未向三家连锁店分摊企业集团总部发生的经营费用及长期债务成本。

要求:

要求:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

某商业集团在甲、乙、丙三地各拥有一家连锁店。下表是关于这三家连锁店最近一年(2008年)经营状况的有关数据。目前,企业总部并未向三家连锁店分摊企业集团总部发生的经营费用及长期债务成本。

要求:

答案

更多“某商业集团在甲、乙、丙三地各拥有一家连锁店。下表是关于这三家连锁店最近一年(2008年)经营状况的有关数据。目”相关的问题

更多“某商业集团在甲、乙、丙三地各拥有一家连锁店。下表是关于这三家连锁店最近一年(2008年)经营状况的有关数据。目”相关的问题

第1题

A.美国某保险集团在中国注册的甲公司属于服务贸易方式中的商业存在

B.一旦乙公司违约,丙银行无须先向乙公司追索,即可无条件要求甲公司承担偿付责任

C.甲公司是由某美国保险集团投资注册的,因此不是中国的纳税居民

D.我国在公司纳税居民上采用了法人注册地和总机构所在地两个标准

第2题

四、演绎推理(共10题) 每题给出一段陈述,这段陈述被假设是正确的。不容置疑的。要求你根据这段陈述。选出一个本题答案为。注意。正确的本题答案为应与所给的陈述相符合。不需要任何附加说明即可以从陈述中直接推出。

例题:某厂有五种产品:甲、乙、丙、丁、戊。它们的年销售额之间的关系为:丙没有丁高,甲没有乙高,戊不比丁低,而乙不如丙高。 请问,哪种产品的年销售额最高?

A. 甲

B.乙

C.丁

D.戊

解答:从所给条件可以知道:戊>丁>丙>乙>甲。因此,本题正确答案为D。

请开始答题:

91.为引进外资发展经济,我国许多地方都提供了非常优惠的条件。不过,外资企业在并购中国企业时要求绝对控股,拒绝接受不良资产,要求拥有并限制原有中国品牌。例如,我国最大的工程机械制造企业被美国某投资集团收购了85%的股权;德国公司收购了我国一家油嘴油泵的龙头企业;我国首家上市的某轴承股份有限公司在与德国一家公司合资两年后,成了德方的独家公司。 以下哪项可以最合乎逻辑地完成上面的论述:

A.以优惠条件引进外资有可能危害中国的产业

B.以优惠条件引进外资是为了引进先进的技术和管理

C.在市场经济条件下资本和股权是流动的

D.以优惠条件引进外资是由于我国现在缺少资金

第3题

匈牙利法确定配送中心货物调运方案

某配送中心现有甲、乙、丙、丁4个储存某种物资的仓库,供应A、B、C、D、E 5个零售连锁商场。4个仓库的供应量和5个连锁商场的需求量以及由各仓库到各零售连锁商场的调运单位物资的运价见下表。

问题:请确定该配送中心配送某种物资运输费用最少的合理调运方案。

第4题

A.分段计算、统一支付

B.分段计算、分段支付

C.统一计算、统一支付

D.统一计算、分段支付

第5题

B.乙集团拥有一家经营药品批发业务的子公司A公司,药品批发构成乙集团的一项独立的主要业务,且A公司在全国多个城市设立了营业网点。由于经营不善,乙集团决定停止A公司的所有业务。至2×19年10月27日,已处置了A公司所有存货并辞退了所有员工,但仍有一些债权等待收回,部分营业网点门店的租约尚未到期,仍需支付租金费用

C.丙集团正在关闭其主要从事放贷业务的子公司B公司,自2×19年2月1日起,B公司不再贷出新的款项,但仍会继续收回未结贷款的本金和利息,直到原设定的贷款期结束

D.丁公司决定关闭从事工程承包业务的W分部,要求W分部在完成现有承包合同后不再承接新的承包合同

第6题

A.甲国政府对A公司来源于本国、乙国的所得以及来源于丙国的股息收入征税,依据是居民税收管辖权

B.乙国政府对8公司的营业利润征税以及丙国政府对c公司征收企业所得税,依据都是来源地税收管辖权

C.甲、丙两国政府分别对A公司和c公司征税,其税源是C公司的利润收入,构成了国际重叠征税

D.甲、乙两国政府同时对B公司的营业利润进行征税构成了国际重复征税

第7题

第8题

、,甲当场死亡,乙被送往医院,早产婴儿丙,丙生存数小时就因缺氧导致死亡,后乙昏迷数日也死亡,甲乙生前经营一家企业,拥有大笔财产,据查,甲祖父丁,其兄戊在甲发生车祸时健在,乙只有一个其父母收养的妹妹巳,下列对甲的财产分配方案说法有误的是( )

A、丁1/4、戊1/4 、巳1/2 B、全部由戊继承

C、巳1/2和戊1/2 D、全部由巳继承

第9题

2007年6月,因企业管理、税收安排的原因,甲企业决定将其全部股权转让给丁公司,丁公司为甲公司于2007年2月在香港注册成立的全资控股子公司,甲公司决定将其在中国设立的所有合资企业(包括丙公司)的全部股份转让给丁公司(丁公司设在香港,因其更了解中国的经济环境、社会环境,有利于其对甲公司设在内地的子公司进行管理)。丙公司于2007年7月24日召开董事会,同意甲公司将其拥有的丙公司全部50%的股权转让给其关联企业丁公司,并同意公司关于上述股权变更的对公司章程及合资经营合同的修改。

至2006年12月31日,丙企业资产总额为1062104610.41元、负债合计411438466.55元、股东权益合计650666143.76元(其中股本493297280.00元、资本公积11368840.62元、未分配利润146000023.14元)。因此,甲公司确定的股权转让价格为325333071.88元(=650666143.76÷2)。