题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

公司市场价值等于其账面价值。公司当前拥有现金400,其他资产7600。公司权益总额为8000。流通在外的股票有200股,公司当年的净利润为900。如果公司决定将所有的现金都派发给股东,那么股利派发后,当年的每股收益是多少

A.4.5

B.2.5

C.0.25

D.3.8

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.4.5

B.2.5

C.0.25

D.3.8

答案

更多“公司市场价值等于其账面价值。公司当前拥有现金400,其他资产7600。公司权益总额为8000。流通在外”相关的问题

更多“公司市场价值等于其账面价值。公司当前拥有现金400,其他资产7600。公司权益总额为8000。流通在外”相关的问题

第1题

A.票面价值又称面值,即在股票票面上标明的金额

B.在没有优先股的条件下,每股账面价值等于公司净资产除以发行在外的普通股票的股数

C.理论上,股票的清算价值应与账面价值一致,但大多数公司的实际清算价值总是高于账面价值

D.内在价值即理论价值,也即股票未来收益的现值,取决于股息收入和市场收益率

第2题

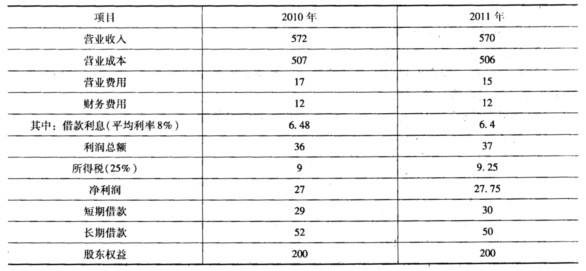

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

第3题

A.并购公司拥有外部市场所未知的关于目标公司的一些重要信息

B.目标公司的经营管理能力有充分的潜力

C.由于通货膨胀的原因使得目标公司资产的账面价值大大低于其实际价值,造成目标公司的股票市场价值小于其重置成本

D.产业结构变动

E.政府的行政干预

第4题

A.在证券市场上,购买和出售金融工具的交易的净现值等于零

B.股票的市价等于股票的内在价值

C.账面利润始终决定着公司股票价格

D.在有效资本市场上只能获得与资本成本相同的报酬

第5题

(2010年考试真题)南方公司系生产电子仪器的上市公司,由管理总部和甲、乙两个车间组成。该电子仪器主要销往欧美等国,由于受国际金融危机的不利影响,电子仪器市场销量一路下滑。南方公司在编制2009年度财务报告时,对管理总部、甲车间、乙车间和商誉等进行减值测试。南方公司有关资产减值测试资料如下:(1)管理总部和甲车间、乙车间有形资产减值测试相关资料。①管理总部资产由一栋办公楼组成。2009年12月31日,该办公楼的账面价值为2000万元。甲车间仅拥有一套A设备,生产的半成品仅供乙车间加工成电子仪器,无其他用途;2009年12月31日,A设备的账面价值为1200万元。乙车间仅拥有B、C两套设备,除对甲车间提供的半成品加工为产成品外,无其他用途;2009年12月31日,B、C设备的账面价值分别为2100万元和2700万元。②2009年12月31日,办公楼如以当前状态对外出售,估计售价为1980万元(即公允价值),另将发生处置费用20万元。A、B、C设备的公允价值均无法可靠计量;甲车间、乙车间整体,以及管理总部、甲车间、乙车间整体的公允价值也均无法可靠计量。③办公楼、A、B、C设备均不能单独产生现金流量。2009年12月31日,乙车间的B、C设备在预计使用寿命内形成的未来现金流量现值为4658万元;甲车间、乙车间整体的预计未来现金流量现值为5538万元;管理总部、甲车间、乙车间整体的预计未来现金流量现值为7800万元。④假定进行减值测试时,管理总部资产的账面价值能够按照甲车间和乙车间资产的账面价值进行合理分摊。(2)商誉减值测试相关资料。2008年12月31日,南方公司以银行存款4200万元从二级市场购人北方公司80%的有表决权股份,能够控制北方公司。当日,北方公司可辨认净资产的公允价值和账面价值均为4000万元;南方公司在合并财务报表层面确认的商誉为1000万元。2009年12月31日,南方公司对北方公司投资的账面价值仍为4200万元,在活跃市场中的报价为4080万元,预计处置费用为20万元;南方公司在合并财务报表层面确定的北方公司可辨认净资产的账面价值为5400万元,北方公司可收回金额为5100万元。南方公司根据上述有关资产减值测试资料,进行了如下会计处理:(1)认定资产组或资产组组合:①将管理总部认定为一个资产组;②将甲、乙车间认定为一个资产组组合。(2)确定可收回金额:①管理总部的可收回金额为1960万元;②对子公司北方公司投资的可收回金额为4080万元。(3)计量资产减值损失:①管理总部的减值损失金额为50万元;②甲车间A设备的减值损失金额为30万元;③乙车间的减值损失金额为120万元;④乙车间B设备的减值损失金额为52.5万元;⑤乙车间C设备的减值损失金额为52.5万元;⑥南方公司个别资产负债表中,对北方公司长期股权投资减值损失的金额为120万元;⑦南方公司合并资产负债表中,对北方公司投资产生商誉的减值损失金额为1000万元。要求:根据上述资料,逐项分析、判断南方公司对上述资产减值的会计处理是否正确(分别注明该事项及其会计处理的序号);如不正确,请说明正确的会计处理。(答案中的金额单位用万元表示)

第6题

A.市净率反映了公司市场价值与盈利能力之间的关系

B.市净率反映了公司市场价值与账面价值之间的关系

C.如果公司股票的市净率小于1,说明该公司股价低于每股净资产

D.公司的发展前景越好、风险越低,其股票的市净率也会越低

E.市净率越高的股票,其投资风险越小

第7题

A.0

B.40万元

C.70万元

D.50万元

第9题

A.在公司总价值最大的资本结构下,公司的加权平均资本成本也是最低的

B.公司的市场总价值应该等于其股票的市场价值加上长期债务的价值

C.在公司价值分析法中,股权资本成本可采用资本资产定价模型计算

D.在公司价值分析法中,股票的价值等于公司未来净收益的价值