题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

主营太阳能电池组件业务的日华公司上市后,通过股权融资、债券融资、银行借贷、信贷融资、民间集资等各种手段融资近70亿元,在多个国家投资布局光伏全产业链,还大举投资房地产、汽车等项目。后来光伏产业国际市场需求急剧萎缩,致使公司出现大额亏损,深陷债务危机。本案例中,日华公司所面临的主要风险类型有()。

A.战略风险

B.政治风险

C.社会文化风险

D.财务风险

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.战略风险

B.政治风险

C.社会文化风险

D.财务风险

答案

更多“主营太阳能电池组件业务的日华公司上市后,通过股权融资、债券融资、银行借贷、信贷融资、民间集资”相关的问题

更多“主营太阳能电池组件业务的日华公司上市后,通过股权融资、债券融资、银行借贷、信贷融资、民间集资”相关的问题

第1题

A.提前报关方式

B.直转方式

C.中转方式

D.直通方式

第2题

A.提前报关方式

B.直转方式

C.中转方式

D.直通方式

第5题

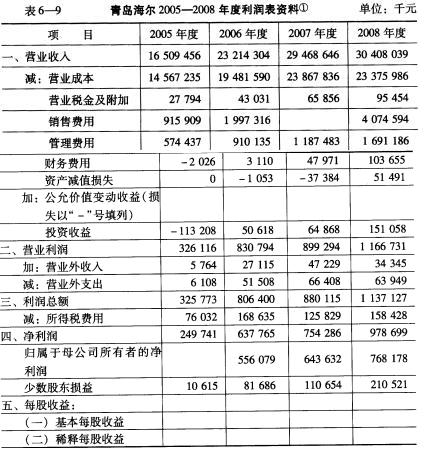

王先生是青岛海尔股份有限公司(股票代码:600690,以下简称青岛海尔)的忠实投资者。青岛海尔于1993年l0月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易。自上市以来,公司取得了长足的发展,主营业务收入由上市初的6.8亿元增长到2008年的304亿元。青岛海尔以年均80%的增长速度持续稳定发展,从一个濒临倒闭的集体小厂发展成为在海内外享有较高美誉的大型国际化企业集团。同时,公司由原先只生产电冰箱这一产品扩展到目前涉及电冰箱、空调、冷柜、系列小家电、滚筒洗衣机、电脑板、电子商务等业务,并且连续入选“上市公司50强”、“中证亚商中国最具发展潜力上市公司50强”。在创新实践中,海尔自1991年探索实施的“OEC”管理模式、“市场链"管理及“人单合一”发展模式引起国际管理界高度关注。王先生从五年前退休以来,一直关注并持有青岛海尔的股票,尽管所持股份并不是很多,但也几乎倾其所有积蓄,因而对青岛海尔的年报信息极为关注。王先生从专业机构搜集了青岛海尔自上市以来的利润表相关信息,其中主营业务收入和净利润的增长趋势,如图6—1所示,主营业务收入和净利润的历年数据,见表6-8。

从图6—1和表6一8可以看出,虽然青岛海尔的主营业务收入自上市以来增长迅猛,2008年的销售收入是1993年的近40倍,但相比之下净利润的增长速度要缓慢一些,只有近20倍。特别是从2001年到2005年,在主营业务收入不断增长的情况下,净利润反而迅速下滑。不过近两年,净利润又有了较大幅度的增长。王先生持有青岛海尔股票以来,对其股价表现一直不是十分满意,尤其对2007年以前的股价,更是远远偏离王先生的预期。但王先生始终对青岛海尔情有独钟。为了今后稳扎稳打投资,王先生在青岛海尔2008年年报披露以后,搜集青岛海尔2005一2008年度的利润表资料,见表6-9。

从图6—1和表6一8可以看出,虽然青岛海尔的主营业务收入自上市以来增长迅猛,2008年的销售收入是1993年的近40倍,但相比之下净利润的增长速度要缓慢一些,只有近20倍。特别是从2001年到2005年,在主营业务收入不断增长的情况下,净利润反而迅速下滑。不过近两年,净利润又有了较大幅度的增长。王先生持有青岛海尔股票以来,对其股价表现一直不是十分满意,尤其对2007年以前的股价,更是远远偏离王先生的预期。但王先生始终对青岛海尔情有独钟。为了今后稳扎稳打投资,王先生在青岛海尔2008年年报披露以后,搜集青岛海尔2005一2008年度的利润表资料,见表6-9。

请学习财务分析的同学运用案例中所提供的信息,帮助王先生做好以下几个方面的分析工作: 1.运用水平分析法编制青岛海尔2008年度利润增减变动分析表。 2.对青岛海尔2008年利润比上期增减变动情况做出分析评价。 3.运用垂直分析法编制青岛海尔2008年度利润结构分析表。 4.对青岛海尔2008年利润结构变动情况做出分析评价。 5.对青岛海尔2005—2008年度的利润状况,进行趋势分析并加以评价。

请学习财务分析的同学运用案例中所提供的信息,帮助王先生做好以下几个方面的分析工作: 1.运用水平分析法编制青岛海尔2008年度利润增减变动分析表。 2.对青岛海尔2008年利润比上期增减变动情况做出分析评价。 3.运用垂直分析法编制青岛海尔2008年度利润结构分析表。 4.对青岛海尔2008年利润结构变动情况做出分析评价。 5.对青岛海尔2005—2008年度的利润状况,进行趋势分析并加以评价。

第6题

A.申请上市的董事会和股东大会决议

B.发行结束后经具有执行证券、期货相关业务资格的会计师事务所出具的验资报告

C.上市报告书(申请书)

D.登记公司对新增股份和可转换公司债券登记托管的书面确认文件

第7题

根据下述资料计算晨光公司的利润。

资料:晨光公司公司2010年全年实现的主营业务收入为1480000元,其他业务收入为28000元,营业外收入为32000元。主营业务成本为880000元,营业税金及附加为22000元,销售费用为21500元,管理费用为33600元,财务费用为8500元,营业外支出为2500元。

要求:

(1)根据上述资料计算公司本年的营业利润、利润总额,并按25%的税率计算所得税。

(2)按税后利润的10%提取盈余公积金,将提取盈余公积后剩余利润的40%分配给投资人。假定晨光公司以前年度有未分配利润余额200000元,计算2010年年底该公司的未分配利润。要求写出计算过程。

第8题

A.资本项目外汇业务核准件

B.协议办理凭证(业务登记凭证)

C.境内居民个人境外投资外汇登记表

D.上市公司公告或公司董事会(股东会)决议

第9题

A.申请上市的董事会和股东大会决议

B.发行结束后经具有执行证券、期货相关业务资格的会计师事务所出具的验资报告

C.上市报告书(申请书)

D.登记公司对新增股份和可转换公司债券登记托管的书面确认文件

第10题

A.原“出口货物报关单”

B.原出口货物退运进境“进口货物报关单”

C.原出口货物税款缴纳书

D.买卖双方签订的索赔协议

第11题

丙公司200×年已经结账,结账后的有关资料如下: (1)“主营业务收入”账户本期发生额4 589 000元; (2)“应收账款”账户期末比期初增加300 000元; (3)“应收票据”账户期末比期初减少100 000元; (4)“主营业务成本”账户本期比期初减少4 000 000元; (5)“应付账款——货款”账户期末比期初减少500 000元; (6)“存货”账户期末比期初增加了200 000元; (7)本期用银行存款支付的与销售业务有关的各项费用为150 000元: (8)本期固定资产出售业务:原价800 000元,已提折旧500 000元,出售价格为400 000元,款项均已收到;同时用银行存款支付的清理费用为20 000元,已清理结束。 要求:根据以上资料编制现金流量表的调整分录,并计算经营活动的现金净流量。