题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

按资本保全理论的要求,一般物价水平会计将使用货币的固定购买力单位来取代名义货币。因此,会计人员要运用适当的物价指数,将物价变动对折旧、销货成本和货币性项目净额的影响进行计算和调整,在保持企业股东权益的一般购买力后才确认本期收益。这种方法的主要工作内容一般有以下几项( )。

A.划分货币性项目与非货币性项目

B.按一般物价指数对非货币性项目进行调整

C.计算持有货币性项目所发生的损益

D.计算资产持有损益

E.在完成上项工作之后,编制消除物价变动影响的财务报表

答案

答案

ABCE

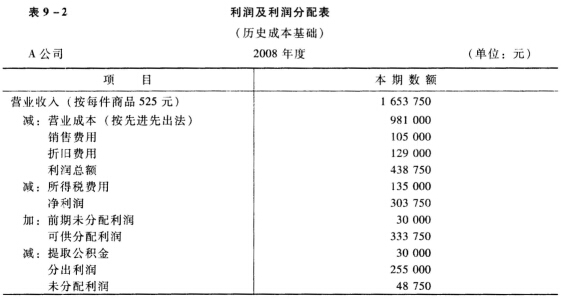

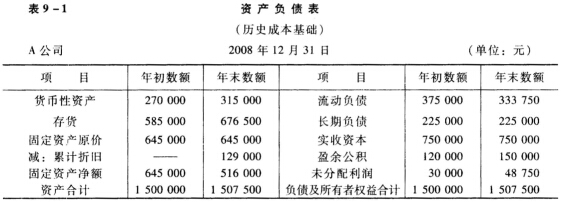

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。