题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

南强公司以银行存款120万元购买A公司50%的股权,购买日A公司可辨认净资产价值为200万元。假设该项长期股权投资采用权益法核算,则长期股权投资的初始投资入账价值为( )。

A.120

B.100

C.200

D.80

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.120

B.100

C.200

D.80

答案

更多“南强公司以银行存款120万元购买A公司50%的股权,购买日A公司可辨认净资产价值为200万元。假设该项长期股权投”相关的问题

更多“南强公司以银行存款120万元购买A公司50%的股权,购买日A公司可辨认净资产价值为200万元。假设该项长期股权投”相关的问题

第1题

2015年2月H公司(一般纳税人)发生部分经济业务如下:

(1)以银行存款购入50 000股股票作为交易性金融资产管理,每股价格16元,同时支付相关税费4 000元。

(2)存出投资款60万元,委托银河证券公司购买债券。

(3)委托银河证券公司按面值60万元购入3年期债券一批计划持有至到期,票面利率5%,到期一次还本付息。相关税费略.

(4)摊销自用商标成本4500元。

(5)长期股权投资(采用成本法核算)确认投资收益120 000元.

(6)销售甲产品一批,价款30万元,增值税51 000元。经查,该笔销售业务已于去年11月份预收货款10万元,余款尚未结清。

(7)结转上项销售甲产品的成本20万元.

(8)期末,盘亏原材料一批,实际成本2 000元、进项增值税额340元;原因待查.

(9)储运部报销本月销售商品市内运费4 000元。经查,公司对储运部的备用金实行定额管理,对本次报销金额财会部门以支票付讫。

(10)结转本月生产甲产品领用的原材料超支差异4 800元。

(11)结转固定资产清理净收益15 000元。

要求:对上述业务编制会计分录(每小西3分,不需要写明细账户).

第2题

A.2 020

B.2 000

C.2 200

D.2 040

第3题

要求:根据上述经济业务编制华夏公司的会计分录。(单位:万元)

第4题

南强公司有一项对石井公司的长期股权投资(以成本计价),南强公司于2005年12月1日出售该投资的1/4,会计分录如下(单位:元):

借:银行存款 300000

贷:长期股权投资 200000

投资收益 100000

南强公司在编制历史成本/不变币值会计报表时,上述交易重新表述为:

借:银行存款 300000

贷:长期股权投资 250000

投资收益 50000

要求:2005年12月1日一般物价指数为125,计算南强公司购入该项长期股权投资时的一般物价指数。

第5题

假定除上述资料外,不考虑其他相关因素,要求: 根据上述资料,逐笔编制甲公司相关会计分录(答案中的金额单位用万元表示)。

第6题

A.120

B.258

C.270

D.318

第7题

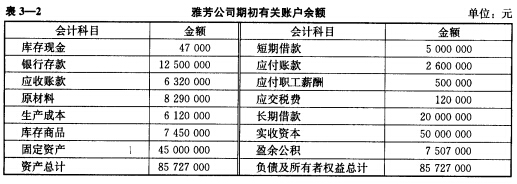

目的:练习借贷记账法。 资料:雅芳公司2010年1月初的有关账户余额如表3—2所示。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

第8题

A.450

B.455

C.455.5

D.456.25

第9题

A.16.8

B.23.23

C.24

D.13.33

第10题

目的:练习借贷记账法。

资料:雅芳公司2010年1月初的有关账户余额如表3-2所示。

| 表3-2 雅芳公司期初有关账户余额单位:元 | |||

| 会计科目 | 金额 | 会计科目 | 金额 |

| 库存现金 | 47000 | 短期借款 | 5000000 |

| 银行存款 | 12500000 | 应付账款 | 2600000 |

| 应收账款 | 6320000 | 应付职工薪酬 | 500000 |

| 原材料 | 8290000 | 应交税费 | 120000 |

| 生产成本 | 6120000 | 长期借款 | 20000000 |

| 库存商品 | 7450000 | 实收资本 | 50000000 |

| 固定资产 | 45000000 | 盈余公积 | 7507000 |

| 资产总计 | 85727000 | 负债及所有者权益总计 | 85727000 |

雅芳公司于1月发生如下经济业务:

(1)接受投资者投入资本300万元,存入银行。

(2)经批准,将盈余公积600万元转为资本。

(3)以银行存款支付广告费6万元。

(4)以银行存款缴纳前期税款15万元。

(5)以银行存款150万元购买机器设备,交付使用。

(6)以银行存款偿还到期的短期借款130万元。

(7)收回外单位原欠的销货款230万元,存入银行。

(8)职工预借差旅费0.5万元,以现金支付。

(9)将3万元现金存入银行。

(10)以银行存款支付职工工资60万元。

要求:

(1)根据上述资料,编制会计分录。

(2)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。

(3)编制总分类账户试算平衡表。