题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

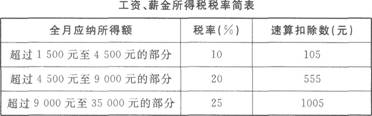

李教授2009年5月取得的收入情况如下:工资收入4700元;一次取得劳务报酬收入3800元;一次取得学术专著稿酬收入36000元;银行储蓄存款利息(2009年1-5月)2600元。 2.费用扣除标准:每次收入不超过4000元的,减除800元;4000元以上的,减除20%的费用。 根据上述材料,回答下列问题:李教授各种所得适用的税率类型有()。

A.超率累进税率

B.比例税率

C.超额累进税率

D.定额税率

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.超率累进税率

B.比例税率

C.超额累进税率

D.定额税率

答案

更多“李教授2009年5月取得的收入情况如下:工资收入4700元;一次取得劳务报酬收入3800元;一次取得学术”相关的问题

更多“李教授2009年5月取得的收入情况如下:工资收入4700元;一次取得劳务报酬收入3800元;一次取得学术”相关的问题

第1题

(一)中国公民李某为国内某大学教授,2017年6月收支情况如下:

(1)取得基本工资6000元,岗位补贴1950元,托儿补助费40元,职务津贴1800元

(2)在某杂志发表一篇学术论文,取得收入3000元

(3)在境内市场公开拍卖一部自己的小说手稿原件,取得收入60000元

(4)取得某项专利权经济赔偿收入2000元

(5)领取原提存住房公积金15000元

(6)领取W上市公司非限售股票1600元,随后将该股票转让取得收入30000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除20%的费用。稿酬所得、特许权使用费所得个人所得税税率为20%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

李某的下列各项收入中,应按照“工资、薪金所得”税费计提个人所得税的是()

A.托儿补助费40元

B.职务津贴1800元

C.岗位补贴1950元

D.基本工资6000元

计算李某当月发表学术论文取得收入应缴纳个人所得税税额的下列算式中,正确的是()

A.(3000-800)×20%=440元

B.3000×20%=600元

C.(3000-800)×20%×(1-30%)=308元

D.3000×20%×(1-30%)=420元

计算李某当月公开拍卖手稿原件取得收入应缴纳个人所得税税额的下列算是中,正确的是()

A.60000*20%)×(1-30%)=8400元

B.60000)×(1-20%))×20%)×(1-30%)=6720元

C.60000)×20%=12000元

D.60000)×(1-20%))×20%=9600元

李某当月的下列收入中,不缴纳个人所得税的是()

A.专利权经济赔偿收入2000元

B.W上市公司非限售股股票股息1600元

C.W上市公司非限售股股票转让收入30000元

D.领取原提存住房公积金15000元

请帮忙给出每个问题的正确答案和分析,谢谢!

第2题

张教授在某大学法学院任教,同时也是业界有名的法律专家。2009年1月,张教授的收入情况是:(1)取得税前工资收入6000元(含“三险一金”1380元);(2)提供法律咨询取得收入5000元,并通过民政部门全部捐赠给灾区;(3)股票转让取得收入2万元;(4)发表论文一篇取得稿费收入750元;(5)储蓄存款利息收入2125元;(6)年终奖金24000元。请计算张教授本月应缴纳的个人所得税是多少。

第3题

(2012年)赵某系某高校退休教授,2011年下半年发生如下业务; (1)为某房地产开发企业提供建筑设计,取得建筑设计费400000元以及方案创意奖励50000元。 (2)将一套闲置住房对外出租,一次性预收全年租金30000元。 (3)将境内一套别墅转让,取得转让收入4800000元,该别墅于2006年5月购进,购进时支付价款2200000元,相关税费100000元。 (4)将2010年购买的有价证券通过证券交易机构出售,取得收入320000元,该证券的购买价为240000元。 (5)向新加坡某中介公司咨询投资业务,该公司不派人来华,以邮件、电话方式提供咨询服务,赵某支付给新加坡公司咨询费20000元,资料费1500元。 (6)将一项专利权转让给美国某企业,取得收入180000元。 根据上述资料,回答下列问题:

赵教授提供建筑设计劳务应缴纳营业税()元。

第4题

(一)任务描述

1.逐项计算李龙全年应缴纳的个人所得税税额。

2.计算李龙全年所得额,判断个人所得税缴纳方式。

3.填制个人所得税纳税申报表。

(二)实训准备

1.知识准备:全面复习个人所得税计算与申报相关法律知识。

2.物品准备:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》。

3.场地准备:实训室。

4.分组安排:每2名学生为一组。

5.学时安排:2学时。

(三)实训资料

李龙为海滨市荣威公司高级工程师,2011年的全年收入和税款缴纳情况如下:

(1)月工资收入明细资料如下:月应发工资合计9200元,其中基本岗位工资7000元,伙食补贴1000元,月奖金1200元。扣缴“三险一金”2520元,其中基本养老保险960元,基本医疗保险240元,失业保险120元,住房公积金1200元。大成公司已扣缴个人所得税款6924元。12月取得全年一次性效益奖36000元。大成公司没有扣缴税款。

(2)5月完成某单位委托的工程项目可行性方案设计,取得含税设计费8000元。

(3)7月1日转让其拥有的一项发明专利,含税转让款40000元,受让方已扣缴税款6400元。

(4)2月在A国转让一项专利使用权,一次取得使用费收入30000元,该项收入已在A国缴纳了个人所得税4600元。

(5)3月出版著作一部,取得一次性稿酬收入15000元,出版社已扣缴税款1680元。

(6)购买国债当年取得利息收入2000元,购买企业债券当年取得利息收入1500元(含税),没有扣缴税款。

第5题

第6题

A.在珠海有房产出租收入的美国居民

B.2003年回国定居的某大学教授

C.到国外进修1年的某公司经理

D.2009年5月3日至2010年6月28日来我国3-作的外国专家

第7题

某生产企业为增值税一般纳税人,适用增值税税率为17%,2009年5月有关经济业务如下。

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,开具普通发票,取得销售甲产品的送货运输费收入5.85万元。

(2)销售乙产品,开具普通发票,取得含税销售额29.25万元。

(3)将试制的一批应税新产品用于本企业基建工程,成本价为20万元,成本利润率为10%,该产品无同类产品市场销售价格。

(4)销售使用过的进口摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元,该摩托车每辆原值0.9万元。

(5)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位运费5万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

计算本月应纳增值税税额。

第8题

实训目的:练习个人所得税应纳税额的计算。

案情说明:中国公民李某2007年的收入情况如下:

(1)3月份出版一本书,取得稿酬5000元。该书6~8月被某晚报连载,6月份取得稿费1000元,7月份取得稿费1000元,8月份取得稿费1500元。因该书畅销,9月份出版社增加印数,又取得追加稿酬3000元。

(2)6月份,购买社会福利彩票中奖20万元,通过非营利的社会团体向农村义务教育捐赠了8万元。

(3)10月15日,一张2年期定期存单到期,全部取出,本金5万元,年利率6%。

实训要求:

(1)计算李某当年稿酬收入应纳的个人所得税。

(2)计算李某当年社会福利彩票中奖收入应纳的个人所得税。

(3)计算李某当年储蓄存款利息收入应纳的个人所得税。

第9题

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得