题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司于2009年2月20日以银行存款900万元投资于B公司,占B公司股本总额的70%,B公司当年获得税后利润500万元。A

公司2008年度内部生产、经营所得为100万元。A公司所得税税率为25%,B公司的所得税税率为15%。公司可以用两个方案来处理这笔利润。

方案一:2010年3月,B公司董事会决定将税后利润的30%用于分配,A公司分得利润105万元。2010年9月,A公司将其拥有的B公司70%的股权全部转让给C公司,转让价为1000万元,转让过程中发生税费0.5万元。

方案二:B公司保留盈余不分配。2010年9月,A公司将其拥有的B公司70%的股权全部转让给C公司,转让价为1105万元。转让过程中发生税费0.6万元。

请通过计算帮助A公司进行纳税决策,应该选择哪个方案?为什么?

答案

答案

查看答案

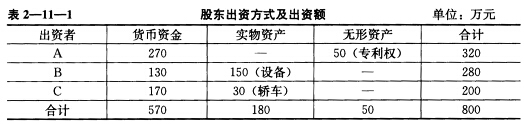

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求:

(2)2010年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2011年2月10日支付。 (3)2011年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2011年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。 要求: