题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业某年生产情况如下:期初半成品、在制品20元;本年生产成品600万元,生产半成品400万元;在制造

成品过程中消耗半成品350万元,期末在制品10万元;本年对外工业性作业价值完成10万元。试计算该企业该年工业总产值。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某企业某年生产情况如下:期初半成品、在制品20元;本年生产成品600万元,生产半成品400万元;在制造”相关的问题

更多“某企业某年生产情况如下:期初半成品、在制品20元;本年生产成品600万元,生产半成品400万元;在制造”相关的问题

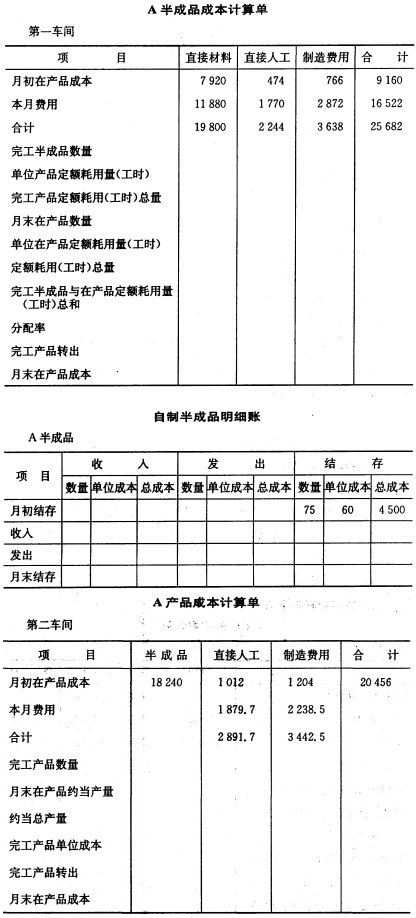

第1题

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

第3题

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

(1)计算第一车间完工A半成品成本,并将计算结果填入下表。

一车间生产成本明细账 完工产品数量:100件 产品名称:A半成品 200×年7月 在产品数量:20件 | |||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(2)计算第二车间完工B半成品成本,并将计算结果填入下表。

| 二车间生产成本明细账 完工产品数量:120件 产品名称:B半成品 200×年7月 在产品数量:40件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

(3)计算第三车间甲产品成本,并将计算结果填入下表。

| 三车间生产成本明细账 完工产品数量:140件 产品名称:甲产品 200×年7月 在产品数量:60件 | |||||

| 摘要 | 半成品 | 直接人工 | 制造费用 | 合计 | |

| 期初在产品成本 | |||||

| 本月生产费用 | |||||

| 生产费用合计 | |||||

| 产品 产量 | 完工产品数量 | ||||

| 在产品约当产量 | |||||

| 合计 | |||||

| 分配率 | |||||

| 完工产品成本 | |||||

| 在产品成本 |

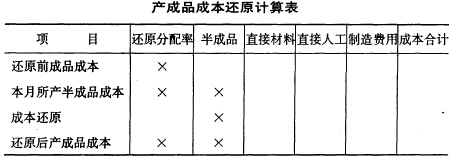

(4)对甲产品进行成本还原,并将还原结果填入下表。

| 产品成本还原计算表 产品名称:甲产品 200×年7月 产量:140件 | ||||||||

| 项目 | 还原率 | 半成品 | 直接材料 | 直接人工 | 制造费用 | 合计 | ||

| B | A | |||||||

| 还原前产成品成本 | ||||||||

| 本月所 产半成 品成本 | 第一步骤 | |||||||

| 第二步骤 | ||||||||

| 成本 还原 | 第一次还原(第三步骤) | |||||||

| 第二次还原(第二步骤) | ||||||||

| 还原后产成品成本 |

第4题

第5题

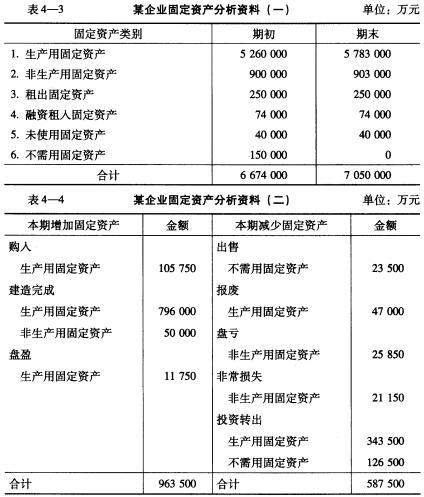

固定资产分析某企业固定资产分析资料见表4—3、表4__4。

某企业固定资产分析资料(三)如下:期初累计折旧:907 100万元 期末累计折旧:1 211 190万元 要求:对固定资产变动情况进行分析。

某企业固定资产分析资料(三)如下:期初累计折旧:907 100万元 期末累计折旧:1 211 190万元 要求:对固定资产变动情况进行分析。

第6题

按所需向半成品库领用(按全月一次加权平均),两个车间月末在产品均按定额成本计价,该企业采用综合结转分步法计算A产品成本。月初、月末在产品和本月生产费用资料如下:

第7题

1.该企业运用在制品定额法编制生产作业计划,可以推测该企业的生产类型为()类型。

A.小批量生产

B.大批大量生产

C.中批生产

D.单件生产

2.甲车间下一个生产周期的出产量为()件。

A.1300

B.1350

C.1450

D.1400

3.丙车间下一个生产周期的投入量为()件。

A.1250

B.1200

C.1150

D.1300

4.该企业编制各车间生产作业计划应按照()进行。

A.工艺反顺序

B.精度由高到底顺序

C.工时由多到少顺序

D.工艺顺序

第8题

练习永续盘存制和实地盘存制的应用

[资料]

某企业2006年9月1日A材料期初库存700公斤,单价20元。本期发生下列材料的收发业务:

(1) 3日,购入A材料2000公斤,单价20元;

(2) 5日,购入A材料4000公斤,单价20元;

(3) 6日,生产领用A材料5000公斤,单价20元;

(4) 10日,生产领用A材料1000公斤,单价20元;

(5) 18日,购进A材料500公斤,单价20元;

(6) 22日,生产领用A材料600公斤,单价20元;

(7) 30日,实地盘点A材料库存550公斤,单价20元。

[要求]

(1) 在永续盘存制下,根据上述资料计算A材料的本期减少数、期末账面结存数和确定期末账实差异数。

(2) 在实地盘存制下,根据上述资料计算A材料的本期减少数和账面结存数。

第9题

某地区某年各行业生产情况如下: (1)工业总产值300亿元,中间投入180亿元。 (2)农业总产值200亿元,中间投入120亿元。 (3)建筑业总产值250亿元,中间投入180亿元。 (4)运输业、邮电业总产值100亿元,中间投入60亿元。 (5)批发零售贸易业总产值200亿元,中间投入100亿元。 (6)餐饮业总产值50亿元,中间投入30亿元。 (7)盈利性服务部门总产出50亿元,中间投入20亿元。 (8)非盈利性服务部门经常性费用支出100亿元,固定折旧按费用总额的10%计算,中间投入按费用总额的20

第10题

【题目描述】

10. 某企业只生产一种产品。2009年3月1日期初在产品成本7万元,3月份发生如下费用: 生产领用材料l2万元, 生产工人工资4万元, 制造费用2万元, 管理费用3万元, 广告费1.6万元, 月末在产品成本6万元。该企业3月份完工产品的生产成本为()万元。

A.16.6

B.18

C.19

D.23.6

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

10.C 【解析】在期末既有完工产品又有在产品的情况下,需要采用一定的方法将本期归集的某产品的生产费用在该产品的完工产品和期末在产品之间进行分配。其计算公式如下:期初在产品成本+本期生产费用一本期完工产品成本+期末在产品成本即企业3月份完工产品的生产成本一7+(12+4+2)一6—19(万元)。

【我的疑问】(如下,请求专家帮助解答)

你好,这一题怎么计算的,答案分析我看不懂,想请教你

一下。

要求:

要求: