题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司采用月末一次加权平均法计算发出A商品的成本,2021年3月1日结存品A商品1000件,单价为20元,3月5日购人A800件,商品件价为22元,3月10日购人A商品500件,单价为25元3月20发出A商品2000件,则甲公司2021年3月份发出A商品的成本为()元。(小数点后保留两位小数)

A.46540

B.44000

C.54200

D.43560

答案

答案

D、43560

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.46540

B.44000

C.54200

D.43560

答案

D、43560

更多“甲公司采用月末一次加权平均法计算发出A商品的成本,2021年3月1日结存品A商品1000件,单价为20元,3月5日购人A800件,商品件价为22元,3月10日购人A商品500件,单价为25元3月20发…”相关的问题

更多“甲公司采用月末一次加权平均法计算发出A商品的成本,2021年3月1日结存品A商品1000件,单价为20元,3月5日购人A800件,商品件价为22元,3月10日购人A商品500件,单价为25元3月20发…”相关的问题

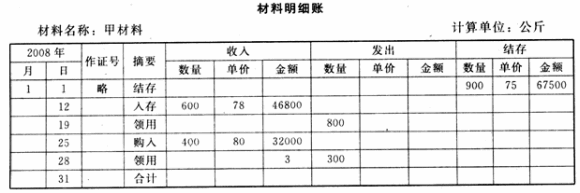

第1题

根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。

要求:

(1)根据。“材料明细账”,中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本。必须写出计算过程,未写出计算过程的不能得分。

发出材料的月末一次加权平均单价:发出材料的实际成本:

(2)登记材料明细账。(共20分)

第2题

A.430

B.440

C.424

D.400

第3题

A.10800

B.15000

C.12000

D.10600

第4题

A.10 000

B.10 500

C.10 600

D.11 000

第5题

A.10 800

B.15 000

C.12 000

D.10 600

第6题

18500

18600

19000

20000

第7题

公司月初结存甲材料13吨,每吨单价8290元,本月购入情况如下:3日购入5吨,单价8800元;17日购入12吨,单价7900元。本月发出情况如下:10日发出10吨;28日发出10吨。A公司采用移动加权平均法计算发出存货成本,则A公司月末结存甲材料成本为()元。(计算结果保留两位小数)。

A.81126.70

B.78653.25

C.85235.22

D.67221.33

第8题

A.2355万元

B.2370万元

C.2400万元

D.2520万元

第9题

A.20000

B.18600

C.18500

D.19000

第10题

A.完工入库产品成本为 17610万元

B.销售产品成本为 15100万元

C.库存商品月末成本为 6490 万元

D.可修复的废品损失 10 万元计入产品成本

第11题

A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本1 100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(2)假定A公司原材料采用实际成本核算,发出材料采用月末一次加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)