题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

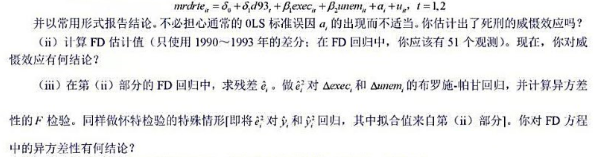

本题利用PHILLIPS.RAW中的数据。现在你应该使用56年的数据。(i)重新估计方程(11.19),并以通常格

本题利用PHILLIPS.RAW中的数据。现在你应该使用56年的数据。(i)重新估计方程(11.19),并以通常格

本题利用PHILLIPS.RAW中的数据。现在你应该使用56年的数据。

(i)重新估计方程(11.19),并以通常格式报告结果。当你增加近几年的数据之后,截距和斜率估计值有明显变化吗?

(ii)求自然失业率的新估计值。将这个新估计值与例11.5中的估计值进行比较。

(iii)计算unem的一阶自相关系数。按照你的观点, 单位根接近于1吗?

(iv)利用A mem取代unem作为解释变量。哪个解释变量具有更高的R?

答案

答案

查看答案

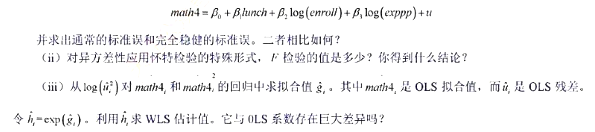

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

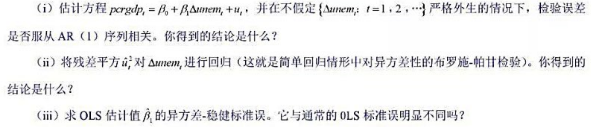

。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

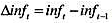

中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?