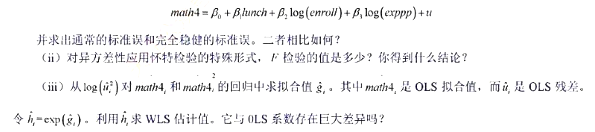

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

本题利用AIRFARE.RAW中的数据。在一个联立方程非观测效应模型中, 需求方程为:其中我们把航线距

本题利用AIRFARE.RAW中的数据。在一个联立方程非观测效应模型中, 需求方程为:

其中我们把航线距离变量放到ait中。

(i)利用固定效应模型估计需求函数,为了解释不同的截距,必须包括年度虚拟变量。弹性估计值是多少?

(ii)利用固定效应模型估计如下约简型方程:

进行适当的检验, 以保证concenit 可用作log(fareit ) 的一个工具变量。

(iii)现在,就像在方程(16.42)中一样,利用固定效应变换和工具变量法估计这个需求函数。现在的估计弹性是多少?它在统计上显著吗?

答案

答案

查看答案

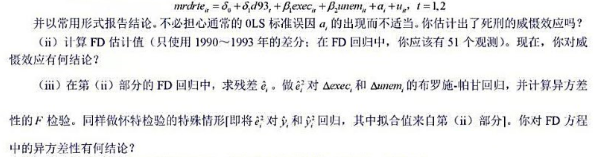

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

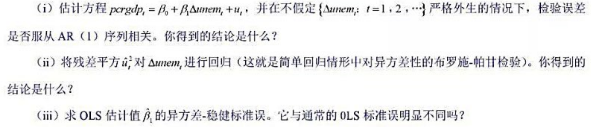

中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题? 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。