题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

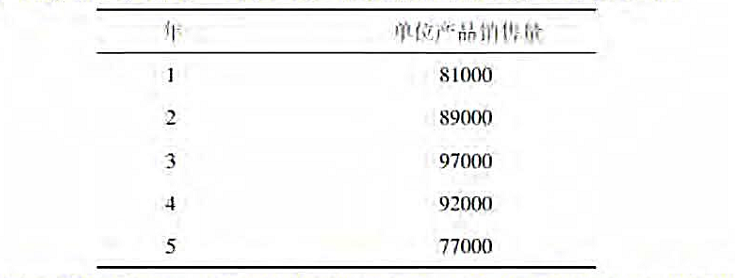

Aday音响公司计划一个新的八度声音仿真模拟器的单位产品销售量如下:该模拟器的生产需要的初始

Aday音响公司计划一个新的八度声音仿真模拟器的单位产品销售量如下:

该模拟器的生产需要的初始净营运资本投入为1500000美元,而后每年额外的净营运资本投入为下一年预计销售增长的15%。每年的固定成本为1850000美元,变动成本为每单位产品190美元。而产品的单位定价为345美元。生产设备的初始安装费用为19500000美元。该模拟器是为专业歌手准备的,因此被认为是工业产品,符合7年期修订快速成本回收制度(MACRS)条件。在5年后该生产设备可以以购置成本的20%售出。公司税为35%,要求项目回报率为18%。基于上述描述,请问该项目的净现值为多少?内部收益率为多少?

答案

答案

查看答案