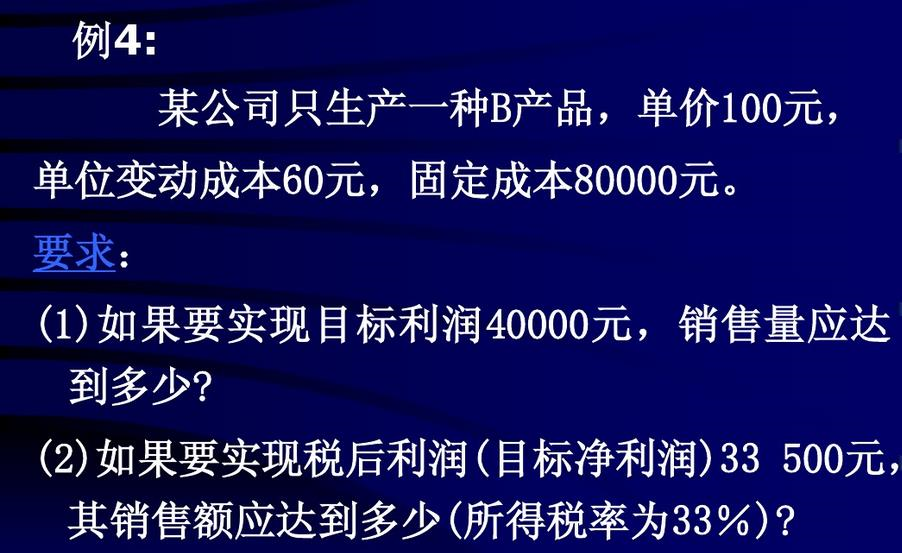

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司只生产和销售一种产品,2007年的单位变动成本为12元,变动成本总额为60 000元,共获得税前利

润18 000元,若该公司计划2008年维持销售单价不变,变动成本率仍维持2007年的40%。 要求: (1)计算该企业2008年的保本销售量。 (2)若2008年的计划销售量比2007年提高8%,可获得多少税前利润?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某公司只生产和销售一种产品,2007年的单位变动成本为12元,变动成本总额为60 000元,共获得税前利”相关的问题

更多“某公司只生产和销售一种产品,2007年的单位变动成本为12元,变动成本总额为60 000元,共获得税前利”相关的问题

第1题

减少10%,销量降低后,该公司税前净利将减少75%,如果计划年度产品的单价仍维持在40元/件,单位变动成本和固定成本总额也维持不变。求计划年度保本销售量。

第2题

第3题

要求:

(1)分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

(2)分别采用变动成本计算法和全部成本计算法来编制损益表。

第4题

(1)计算边际贡献率

(2)盈亏临界点的销售量

(3)销售100件产品时的安全边际销售量

(4)目标利润为150元时的销售额

(5)如果单位成本提高1元,售价应定为多少,才能保持原来的边际贡献率

第5题

求(1)该企业2008年的保本销售量?

(2)若2008年企业税前目标利润为25200元,计算实现税前目标利润的销售量?

第6题

第7题

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

第9题

A.22 400

B. 22 500

C. 56 000

D. 78 000

第10题

要求:

(1)计算2007年该公司的边际贡献总额;

(2)计算2007年该公司的息税前利润;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用7000元,且无融资租赁租金和优先股,计算2008年复合杠杆系数。