题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

如果期末产品存货成本增加,采用变动成本法计算的税前净利润与采用完全成本法计算的税前净利润关系为()

A.两者相等

B.前者大于后者

C.前者小于后者

D.两者没有关系

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.两者相等

B.前者大于后者

C.前者小于后者

D.两者没有关系

答案

更多“如果期末产品存货成本增加,采用变动成本法计算的税前净利润与采用完全成本法计算的税前净利润关系为()”相关的问题

更多“如果期末产品存货成本增加,采用变动成本法计算的税前净利润与采用完全成本法计算的税前净利润关系为()”相关的问题

第1题

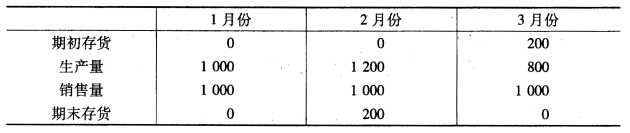

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

第5题

A.35000

B.65000

C.52000

D.37000

第6题

某公司的利润表是采用全部成本法编制的,其最近三年的简明利润表如下:

| 利润表(全部成本法) 单位:元 | |||

| 项 目 | 2008年 | 2009年 | 2010年 |

| 营业收入 | 80000 | 48000 | 96000 |

| 营业成本 | 50000 | 30000 | 60000 |

| 营业毛利 | 30000 | 18000 | 36000 |

| 销售及管理费用 | 15000 | 15000 | 15000 |

| 营业利润 | 15000 | 3000 | 21000 |

又假定该产品的单位变动生产成本为3元,其固定成本按每件2元分摊于产品,2008年期初无存货。产销情况如下:

| 项 目 | 2008年 | 2009年 | 2010年 |

| 生产量(件) | 10000 | 10000 | 10000 |

| 销售量(件) | 10000 | 6000 | 12000 |

要求:

第7题

A.35000元

B.65000元

C.78000元

D.37000元

第8题

A.5000

B.4000

C.42000

D.2000

第9题

已知:某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24 000元,销售及管理费用为6 000元,全部系固定性的,存货按先进先出法计价,最近三年的产销量资料如下表: 资 料 单位:件 年份 产销量 第一年 第二年 第三年 期初存货量 本期生产量 本期销售量 期末存货量 0 6 000 6 000 0 0 8 000 6 000 2 000 2 000 4 000 5 000 0 要求:(1)分别按两种方法计算单位产品成本; (2)分别按两种方法计算期末存货成本; (3)分别按两种方法计算期初存货成本; (4)分别按两种方法计算各年营业利润(编制利润表); (5)用差额简算法验证完全成本法下的各年营业利润;

第10题

A公司只生产一种产品,产品单位变动成本(包括直接材料、直接人工和变动制造费用)为6元,单位产品的售价为15元/件,每月固定制造费用为40 000元,单位产品的变动摊销成本为1元,固定管理费用为15 000元。已知月初无产成品存货,当月产量为10 000件,售出8 500件。 要求: (1)以完全成本法计算当月税前净利润,并在此基础上调整计算变动成本法下的净利润。 (2)以变动成本法计算当月税前净利润,并在此基础上调整计算完全成本法下的净利润。

第11题