题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

风险调整折现率法与风险调整现金流量法对净现值产生什么影响?这两种方法有何优缺点?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“风险调整折现率法与风险调整现金流量法对净现值产生什么影响?这两种方法有何优缺点?”相关的问题

更多“风险调整折现率法与风险调整现金流量法对净现值产生什么影响?这两种方法有何优缺点?”相关的问题

第1题

A.确定等值法是通过调整净现值公式的分母,确定与风险性现金流量带来同等效用的无风险现金流量,然后用无风险利率贴现,计算项目的净现值

B.确定等值法可以与内部收益率结合使用

C.确定等值法的难点是如何确定合理的确定等值系数

D.确定等值系数等于风险现金流量与确定现金流量的比值

E.确定等值法将风险因素与时间因素分开讨论,克服了风险调整折现率法夸大远期风险的缺点

第2题

风险调整现金流量法的基本思路是()。

A.计算一个投资项目的风险投资报酬率

B.用一个系数将有风险的现金流量调整为无风险的现金流量

C.用一个系数将有风险的折现率调整为无风险的折现率

D. 计算一个投资项目的净现值

第3题

A.计算净现值选用的折现率通常用考虑风险的折现率表示

B.计算净现值选用的折现率通常用无风险报酬率表示

C.概率需要经常调整

D.需运用概率分析法确定投资项目现金流量的期望值和标准差

E.夸大了远期风险

第5题

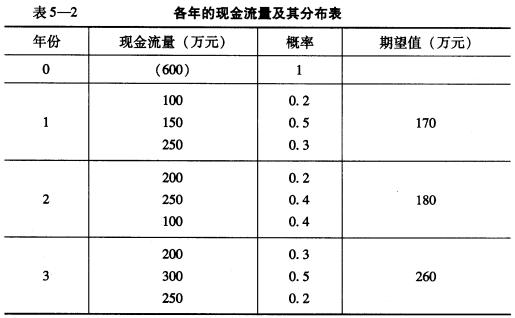

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

第6题

A.风险调整折现率法把时间价值与风险价值混在一起,夸大了远期风险

B.风险调整折现率法人为假定风险一年比一年小

C.可以采用资本资产定价模型与风险等级评分确定风险调整折现率

D.风险调整折现率法的基本思路是对于高风险项目采用较低的折现率计算净现值,然后根据净现值法的规则来选择方案

E.风险调整折现率法使用很困难

第8题

A、按风险调整折现率法把风险报酬加入资本成本率,构成折现率

B、按风险调整折现率法有夸大远期风险的特点

C、按风险调整现金流量法是先按风险调整现金流量,再进行投资决策

D、肯定当量法的主要缺点是难以合理确定肯定当量系数

E、敏感性分析孤立地处理每一个影响因素的变化,有时会与事实不符

第10题

风险调整折现率法对风险大的项目采用()。

A.较高的折现率

B.较低的折现率

C.资本成本

D.借款利率