题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

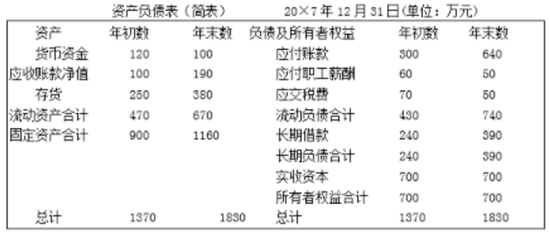

T公司20×7年年初的流动资产总额为900(其中应收票据300,应收账款为200,存货为400),流动资产占资产总额的25%;流动负债总额为600,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1 100(其中应收票据为350,应收账款为300,存货为450),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司20×7年末股东权益与年初股东权益的比值为1.5。已知该公司20×7年的营业收入为6 000,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。要求:(1)计算20×7年初的负债总额、资产总额、权益乘数、流动比率和速动比率;(2)计算20×7年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;(3)计算220×7的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算)(4)计算20×7经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。

答案

答案

查看答案