题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据企业会计准则回答本问题:甲公司(一般纳税人)2018年3月份采购一批原材料,支付材料价款40万元,增值税税额6.8万元;发生运输费5万元,取得运输专用发票,注明增值税税额0.55万元。另外发生装卸费1万元,保险费1.5万元。则甲公司购入该批原材料的成本为()万元

A.47.5

B.45

C.42.5

D.48

答案

答案

A、47.5

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.47.5

B.45

C.42.5

D.48

答案

A、47.5

更多“根据企业会计准则回答本问题:甲公司(一般纳税人)2018年3月份采购一批原材料,支付材料价款40万元,增值税税额6.8万元;发生运输费5万元,取得运输专用发票,注明增值税税额0.55万元。另外发生装卸…”相关的问题

更多“根据企业会计准则回答本问题:甲公司(一般纳税人)2018年3月份采购一批原材料,支付材料价款40万元,增值税税额6.8万元;发生运输费5万元,取得运输专用发票,注明增值税税额0.55万元。另外发生装卸…”相关的问题

第1题

(本考点2018年已发生变化)计算事项中甲公司准予抵扣的进项税额。

第2题

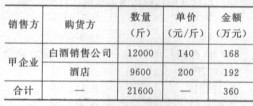

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

第3题

A.原材料初始确认价值为101 000元

B.对方代垫运杂费1 000元应计入应收账款

C.增值税的进项税额17 000元可抵扣

D.计入应付账款的金额为118 000元

第4题

根据无形资产会计准则比较

.jpg) 回答如下问题: (1)无形资产的定义。 (2)请比较上述对于无形资产有关的会计准则的异同。 (3)简述无形资产会计准则的差异对企业财务报表可能产生的影响。

回答如下问题: (1)无形资产的定义。 (2)请比较上述对于无形资产有关的会计准则的异同。 (3)简述无形资产会计准则的差异对企业财务报表可能产生的影响。

第5题

根据《企业会计准则第8号——资产减值(2006)》的规定。回答下列问题: (1)现行会计制度规定对哪些资产要计提减值准备? (2)表明资产可能发生减值的迹象有哪些? (3)应如何确定减值损失?

第6题

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

2、2008年1月库存商品明细账中有无增值税涉税问题?如果有,影响税额是多少?

第7题

(1)6月5日,企业上月已付款的购入甲材料4040千克如数收到,已验收入库,即期初材料采购全部入库。

(2)6月20日,从外地A公司购入甲材料8000千克,增值税专用发票注明材料价款为80000元,增值税额13600元;运费1000元(不含税,按照11%计算增值税),企业已用银行存款支付各种款项,材料尚未到达。

(3)6月25日,从A公司购入的甲材料运达,验收入库时发现短缺40千克,经查明为运输途中合理损耗(定额内自然损耗),按实收数量验收入库。

(4)6月30日,汇总本月发料凭证,共发出甲材料7000千克,全部用于产品生产。

(5)假设甲材料本期末的可变现净值为72000元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)和(2),下列处理正确的是()。

A.6月5日 借:原材料 40400 贷:材料采购 40000 材料成本差异 400

B.6月5日 借:材料采购 40400 贷 :原材料 40000 材料成本差异 400

C.6月20日 借:材料采购 81000 应交税费一应交增值税(进项税额) 13710 贷:银行存款 94710

D.6月20日 借:材料采购 81000 应交税费—应交增值税(进项税额) 13600 贷:银行存款 94600

发出材料的实际成本为()元。(差异率保留4位小数)

A.69849.99

B.70150.01

C.70500

D.69500

关于资料(3),下列处理不正确的是()。A.合理损耗不影响原材料的单位成本

B.合理损耗应计入实际采购成本中

C.合理损耗金额应由运输企业承担赔偿责任

D.原材料入账金额为79600元

下列关于月末的处理,正确的是()。

A.期末需要计提减值准备

B.期末应冲减减值准备1849.99元

C.期末应冲减减值准备600元

D.期末需计提减值1249.99元

请帮忙给出每个问题的正确答案和分析,谢谢!

第8题

A.11.7

B.4.17

C.5.12

D.5.35

第9题

(1)1月5日,甲公司与乙公司签订服务合同,确定内部控制咨询服务具体内容,合同约定服务期限为8个月,服务收费为人民币600万元(含增值税),所涉及的税费由税法确定的纳税人一方缴纳。

(2)1月12日,甲公司从国外派业务人员抵达乙公司并开始工作,服务全部发生在中国境内。

(3)9月1日,乙公司对甲公司的工作成果进行验收,通过后确认项目完工。

(4)9月3日,甲公司所派业务人员全部离开中国。

(5)9月4日,乙公司向甲公司全额付款。

(其他相关资料:主管税务机关对甲公司采用“按收入总额核定应纳税所得额”的方法计征企业所得税,并核定利润率为15%,甲公司运用增值税一般计税方法,甲公司为此项目进行的采购均未取得增值税专用发票)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答甲公司申请办理税务登记手续的期限。

(2)回答甲公司申报办理注销税务登记的期限。

(3)计算甲公司应缴纳的企业所得税。

(4)计算甲公司应缴纳的增值税。

(5)计算甲公司应缴纳的城市维护建设税、教育费附加、地方教育附加。

第10题

2008年7月10日,顺达市国税稽查局接到群众举报,江州三叶商贸有限公司存在严重的税收问题。稽查局于7月11日立案,并于7月12日开始对该公司进行检查。经过一个多月的检查,发现该公司确实存在税收问题,公司的法定代表人以及财物负责人都承认了违法事实。以下为检查的基本情况:

一、公司的基本情况

江州三叶商贸有限公司主要从事商品零售业务,系增值税一般纳税人,非小型微利企业。会计核算采用《企业会计准则》,库存商品采用售价核算。

二、检查取得的相关稽查资料

库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账(资料1-1,资料1-2;资料1-3,资料1-4),固定资产明细账、累计折旧明细账、固定资产清理明细账(资料2-1,资料2-2;资料2-3,资料2-4,资料2-5,资料2-6)。相关记账凭证(资料3-1,资料3-2;资料3-3,资料3-4,资料4-1,资料4-2;资料4-3,资料4-4,资料4-5)。

三、根据资料所给三叶商贸有限公司2008年1月的库存商品明细账、商品进销差价明细账、主营业务收入明细账、主营业务成本明细账,2008年全年的固定资产、累计折旧、固定资产清理明细账及相关记账凭证,分析、计算、回答下列问题:

6、根据上述资料你认为,该公司的偷税手段是什么?如果认定该公司偷税,上述资料中有哪些证据,还应补充哪些方面的证据?

第11题

(简答题)甲公司为增值税一般纳税人,主要从事化妆品销售业务,2017年发生如下事项:

(1)1月,将本公司于2016年10月购人的一处房产销售给乙公司,取得含税销售额1332万元。

(2)5月,以附赠促销的方式销售A化妆品400件,同时赠送B化妆品200件。已知,A化妆品每件不含税售价为0.2万元,B化妆品每件不含税售价为0.1万元。

(3)7月,购进化妆品取得的增值税专用发票上注明的价款为30万元。另外向运输企业支付该批货物的不含税运费3万元,取得了运输企业开具的增值税专用发票。已知:甲公司取得的增值税专用发票均已通过认证。

要求:

根据上述资料和增值税法律制度的规定,分别回答下列问题(答案中的金额单位用“万元”表示):

(1)计算事项(1)中甲公司的销项税额。

(2)计算事项(2)中甲公司的销项税额。

(3)计算事项(3)中甲公司准予抵扣的进项税额。