题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

【多选题】王教授在2011年1~12月收入情况如.下:(1)每月取得工资、薪金4000元,12月31日一次性领取年终奖10000元。(2)发表学术论文,取得收入50000元。(3)取得讲座收入5000元。(4)购买体育彩票,一次性中奖收入8万元,将其中的2万元通过境内非营利团体捐赠给着望工程。要求:根据以上资料,回答下列问题。王教授取得讲座收入应缴纳个人所得税为()元,

A.800

B.840

C.1000

D.1200

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.800

B.840

C.1000

D.1200

答案

更多“【多选题】王教授在2011年1~12月收入情况如.下:(1)每月取得工资、薪金4000元,12月31日一次性领取”相关的问题

更多“【多选题】王教授在2011年1~12月收入情况如.下:(1)每月取得工资、薪金4000元,12月31日一次性领取”相关的问题

第1题

某大学教授王某,2011年5月取得下列收入。

(1)在国内专业杂志上发表文章两篇,分别取得稿酬1300元和900元。

(2)为某企业作专题讲座4次,每次3000元。

(3)将其拥有的两处住房中的一套已使用10年的住房出售,转让收入250000元,该房产造价110000元,另支付交易费用等相关费用5000元。

要求:计算王教授上述收入应缴纳的个人所得税。

第2题

2010年6月30日之前

2010年12月31日之前

2011年6月30日之前

2011年12月31日之前

第4题

要求:计算李教授获得的各次稿酬收入时实际应缴纳的个人所得税税额。

第5题

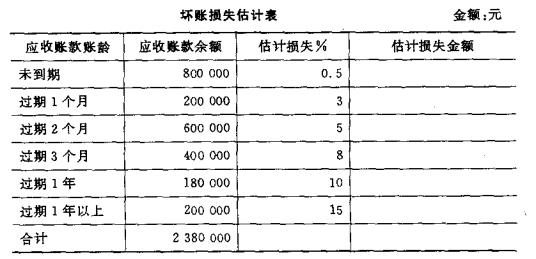

100000元;2011年12月31日应收账款账龄及估计损失率如下表所示:

2012年2月9日,收回以前己作为坏账注销的应收账款60000元存入银行。

要求:

(1)计算K公司2011年末对应收账款估计的坏账损失金倾,并填入上表中;

(2)计算K公司2011年末应补提的坏账损失金额(列出计算过程);

(3)编制K公司2011年6月确认坏账损失、年末核算坏账准备的会计分录;

(4)编制K公司2012年2月相关业务的会计分录。

第6题

A.刘辉煌

B.陈收

C.王柯敏

D.赖明勇

第7题

(1)现金实有数1240元。

(2)银行核定该公司现金限额为1600元。

(3)经核对1月1日—16日的收付款凭证和现金日记账,核实1月1日—16日收入现金数为5000元、支出现金数为5200元正确无误。

要求:根据以上资料,核实2010年12月31日资产负债表上的“货币资金”项目中所列现金数是否正确。

第8题

E公司2010年12月31日应付账款明细资料见表9-2。

| 表9-2 E公司2010年12月31日应付账款明细资料单位:元 | ||||

| 单位名称 | 借方余额 | 贷方余额 | 合计 | 核算内容 |

| 一、应付账款关联方: | ||||

| 甲公司 | 3357551.97 | 3357551.97 | 材料费 | |

| 乙公司 | 6298149.09 | 6298149.09 | 设备款 | |

| 丙公司 | 2603202.34 | 2603202.34 | 材料费 | |

| 小计 | 12258903.40 | 12258903.40 | ||

| 二、应付账款非关联方: | ||||

| 丁公司 | 12603202.88 | 12603202.88 | 材料费 | |

| 戊公司 | 8699160.92 | 8699160.92 | 材料费 | |

| 戌公司 | 2335678.24 | 2335678.24 | 设备款 | |

| 小计 | 23638042.04 | 23638042.04 | ||

| 合计 | 35896945.44 | 35896945.44 |

注册会计师王平于2011年1月26日完成了对E公司应付账款的测试,经测试,发现欠丁公司的款项中有200万元因对方将材料发错,在2010年12月29日已经退回材料,但没有及时冲销应付账款,E公司已同意调整账目。请你代注册会计师王平编制应付账款审定表(见表9-3)的部分内容(索引号为FD1,复核人为注册会计师张志,复核日期为2011年1月27日)。

第9题

某大学教授王某,2013年5月份取得下列收入:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬1300元和900元。

(2)为某企业作专题讲座4次,每次3000元。

(3)将其拥有的两处住房中的一套已使用10年的住房出售,转让收入250000元,该房产造价110000元,另支付交易费用等相关费用5000元。

请根据税法规定,计算王教授上述收入应缴纳的个人所得税。

第10题

A.王甲的追认自2012年1月5日发生效力

B.王甲的追认自2012年1月10日发生效力

C.该专利权转让协议自2012年1月10日生效

D.该专利权转让协议自2011年12月5日生效

第11题

E公司2010年12月31日固定资产、累计折旧及减值准备明细表部分资料见表9-4。

| 表9-4 固定资产、累计折旧及减值准备明细表单位:元 | |||||

| 项目名称 | 期初余额 | 本期增加 | 本期减少 | 期末余额 | 备注 |

| 一、固定资产原值合计 | 324568001.71 | 67908253.31 | 1462198.04 | 391014056.98 | |

| 其中:房屋及建筑物 | 15905085.44 | 3380583.56 | 637724.48 | 18647944.52 | |

| 机器设备 | 296873260.17 | 64527669.75 | 824473.56 | 360576456.36 | |

| 电子设备 | 3033692.06 | 3033692.06 | |||

| 运输设备 | 8755964.04 | 8755964.04 | |||

| 二、累计折旧合计 | 20399378.32 | 2703516.44 | 746285.14 | 22356609.62 | |

| 其中:房屋及建筑物 | 6297811.12 | 1509607.38 | 2263.49 | 7805155.01 | |

| 机器设备 | 12100232.80 | 686829.45 | 359776.03 | 12427286.22 | |

| 电子设备 | 1086514.48 | 297823.48 | 244451.43 | 1139886.53 | |

| 运输设备 | 914819.92 | 209256.13 | 139794.19 | 984281.86 | |

| 三、减值准备合计 | |||||

| 四、账面价值合计 | 304168623.39 | 65204736.87 | 715912.90 | 368657447.36 | |

| 其中:房屋及建筑物 | 9607274.32 | 1870976.18 | 635460.99 | 10842789.51 | |

| 机器设备 | 284773027.37 | 63840840.30 | 464697.53 | 348149170.14 | |

| 电子设备 | 1947177.58 | (297823.48) | (244451.43) | 1893805.53 | |

| 运输设备 | 7841144.12 | (209256.13) | (139794.19) | 7771682.18 |

注册会计师王平于2011年1月22日完成了对E公司固定资产的测试,经测试,发现有一台机器设备在2010年12月15日由在建工程交付使用,但没有记入固定资产明细账和总账,价值30万元,被审计单位已经同意调整。请你代注册会计师王平编制固定资产审定表(见表9-5)的部分内容(编制日期为2011年1月22日,索引号为ZO1,复核人为注册会计师张志,复核日期为2011年1月23)。