题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

王某为一家私营企业的董事兼投资者,2012年从该公司取得董事费收入8万元,将其中2万元通过民政部门捐赠给贫困地区;以投资者的名义向该私营企业借款3万元用于非生产经营,年末未偿还借款。上述事项王某应缴纳个人所得税()元。

A.11200

B.17440

C.16190

D.11400

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.11200

B.17440

C.16190

D.11400

答案

更多“ 王某为一家私营企业的董事兼投资者,2012年从该公司取得董事费收入8万元,将其中2万元通过”相关的问题

更多“ 王某为一家私营企业的董事兼投资者,2012年从该公司取得董事费收入8万元,将其中2万元通过”相关的问题

第1题

A.33352.94

B.24600

C.35532.94

D.33360.94

第2题

A.11200

B.11440

C.16190

D.17440

第3题

第4题

A.甲在某国有电脑公司里担任董事,为了增加自己的收入,自己又开办一家经营电脑的公司。甲利用职务上的便利条件,在短期内获取巨额非法利益

B.乙开了一家电脑_网络公司,聘请自己大学同学丙到其公司任总经理,丙在某国有网络公司担任经理。丙利用该职务上的便利,在半年内为乙开的公司赢利1000万元

C.私营企业老板丁在开了一家印刷厂后又开了一家彩印厂,丁在两个厂中均担任厂长职务

D.戊是某国有汽修厂的技术主管,其利用自身技术自行办一家汽修厂

第5题

A.18000

B.36000

C.40000

D.60000

第6题

王某为A有限责任公司的投资者,2012年从甲公司取得董事费收入8万元(王某在甲公司并未任职),将其中2万元通过民政部门捐赠给贫困地区;以投资者的名义向A有限责任公司借款3万元用于非生产经营。年未未偿还借款。上述事项王某应缴纳个人所得税()元。

A.11200

B.11400

C.16190

D.17440

第7题

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)在国内另一家公司担任独立董事,3月取得该公司支付的上年度独立董事津贴35000元。 (2)5月在业余时间为一家民营企业开发了一项技术,取得收入40000元。适逢该民营企业通过中国红十字会开展向玉树地震灾区捐款活动当即从中捐赠20000元,同时通过有关政府部门向某地农村义务教育捐款8000元,均取得了相关捐赠证明。 (3)6月,与一家培训机构签订了半年的劳务合同,合同规定从6月起每周六为该培训中心授课1次,每次报酬为1200元。6月份为培训中心授课4次。 要求: (1)计算王某3月取得的独立董事津贴应缴纳的个人所得税。 (2)计算某民营企业5月支付王某技术开发费应代扣代缴的个人所得税。 (3)计算培训中心6月支付王某授课费应代扣代缴的个人所得税。

第8题

A.甲在某国有建材批发公司里担任董事,为了增加自己的收入,自己又开办一家经营建材的公司。甲利用职务上的便利条件,在短期内获取巨额非法利益

B.乙开了一家电脑网络公司,高薪聘请自己大学同学周某到其公司任总经理,周某在某国有网络公司担任经理。周某利用该职务上的便利,在半年内为乙开的公司赢利600万元

C.私营企业老板丙在开了一家印刷厂后又开了一家彩印厂,丙在两个厂中均担任厂长职务

D.丁是某超市老板,利用自己的销售点终端机具(POS机),用现金退货方式向信用卡持卡人直接支付现金2万元

第9题

第10题

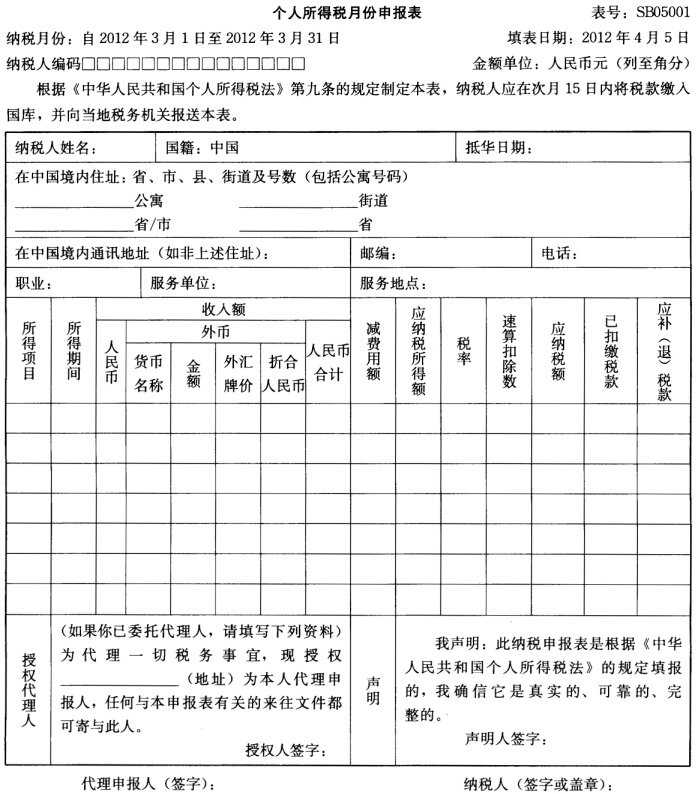

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。

第11题

A.2013年2月,李某新办一家个体网吧试营业,月营业额21000元.免予缴纳营业税

B.2013年3月,某私营餐饮企业营业额18000元,该私营企业免予缴纳营业税

C.2013年1月,赵某的个体快餐店经营收入32000元,成本费用15000元,应缴纳营业税

D.2013年2月,张某的个体冷饮店营业额26000元.该冷饮店应缴纳营业税1300元

E.王某夫妇分别经营两个早餐摊点,2013年2月营业额分别为19000元和16000元.营业额合计超过20000元,应缴纳营业税