题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲上市公司2010年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以备将来奖励职工。甲公司当年实现的利润总额为5000万元,归属于普通股股东的净利润为4800万元。2010年甲公司基本每股收益为()。

A.0.23元

B.0.21元

C.0.24元

D.0.20元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.0.23元

B.0.21元

C.0.24元

D.0.20元

答案

更多“甲上市公司2010年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以”相关的问题

更多“甲上市公司2010年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以”相关的问题

第1题

A.0.136元

B.0.214元

C.0.162元

D.0.150元

第2题

A.0.5元/股

B.1.13元/股

C.0.36元/股

D.0.57元/股

第3题

A.0.71

B.0.75

C.0.8

D.0.85

第4题

A.0.75

B.0.79

C.0.8

D.0.87

第5题

A.6.65

B.10.50

C.7.73

D.8.88

第6题

A.2

B.2.5

C.3

D.3.5

第7题

(2012年)2010年初A居民企业通过投资,拥有B上市公司15%股权。2011年3月.B公司增发普通股1000万股。每股面值1元。发行价格2.5元,股款已全部收到并存入银行。2011年6月B公司将股本溢价形成的资本公积金全部转增股本,下列关于A居民企业相关投资业务的说明,正确的是()。

A.A居民企业应确认股息收入225万元

B.A居民企业应确认红利收入225万元

C.A居民企业应增加该项投资的计税基础225万元

D.A居民企业转让股权时不得扣除转增股本增加的225万元

第8题

A.2%3

B.5%3

C.5%5

D.30%45

第9题

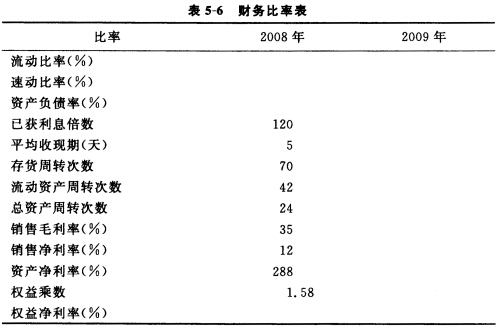

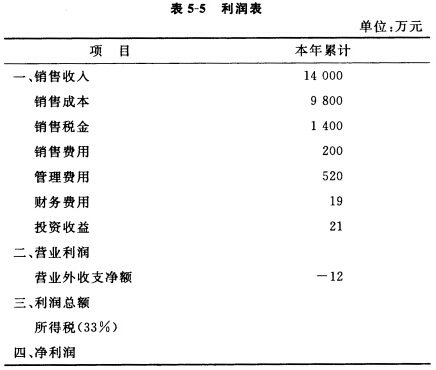

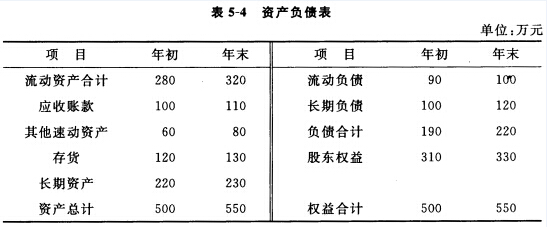

以下是简化的A公司2009年度的资产负债表和利润表:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

完成表5-5、表5-6(保留两位小数)。

第10题

如果给定某公司2005年年末下列信息,那么该公司的每股盈利是()(1)年初该公司发行在外的普通股份数:5000000股(2)该公司在2006年9月30日宣布普通股红利支付率:20%(3)税后净收入:2500000元(4)本年度支付的普通股红利:1100000元(5)本年度支付的优先股红利:300000元

A.0.40元/股

B.0.50元/股

C.0.30元/股

D.0.24元/股

第11题

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。

2.资料:A公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化;本年归属于普通股的当期实现的净利润为10000万元。该公司本年1月1日按面值发行2年期可转换公司债券16000万元,票面年利率为2%,债券票面年利率等于实际利率;当年利息于每年年末支付,债券利息不符合资本化条件,直接计入当期损益;该公司所得税税率为25%;该批可转换公司债券自发行12个月后至债券到期日止期间可以转换为公司股票,每8元债券(面值)可以转换为面值1元的普通股1股。