题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业的甲产品在生产过程中发现不可修复废品一批,该批废品的成本构成为:直接材料2 000元、直接人工5 000元、制造费用1 000元。废品残料已回收入库,价值800元,应收过失人赔偿款1 200元。假定不考虑其他因素,该批废品的净损失为()元。

A.6 800

B.7 200

C.8 000

D.6 000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.6 800

B.7 200

C.8 000

D.6 000

答案

更多“某企业的甲产品在生产过程中发现不可修复废品一批,该批废品的成本构成为:直接材料2 000元、直接人工5 000元、制造费用1 000元。废品残料已回收入库,价值800元,应收过失人赔偿款1 200元。…”相关的问题

更多“某企业的甲产品在生产过程中发现不可修复废品一批,该批废品的成本构成为:直接材料2 000元、直接人工5 000元、制造费用1 000元。废品残料已回收入库,价值800元,应收过失人赔偿款1 200元。…”相关的问题

第1题

A.56 000

B.54 000

C.55 000

D.40 000

第2题

7700

8700

9200

10700

第3题

A.700

B.1 000

C.970

D.270

第4题

第5题

不需要返修、可降价出售的不合格产品成本

库存产成品因保管不善而损坏变质的产品成本

产品入库后发现的不可修复废品的生产成本

生产过程中发生的不可修复废品的生产成本

第6题

第7题

甲国采取的措施,下列哪些是《与贸易有关的投资措施协议》禁止使用的?( )

A要求汽车生产企业在生产过程中必须购买一定比例的当地产品

B依国产化率对汽车中使用的进口汽车部件减税

C规定汽车生产企业的外资股权比例不应超过60%

D要求企业购买进口产品的数量不能大于其出口产品的数量

第9题

(1)向甲企业购入包装物一批,买价40000元,增值税税额6800元,款项46800元已用银行存款支付,包装物已验收入库。

(2)向乙企业购入包装物一批,买价50000元,增值税税额8500元,款项58500元已用银行存款支付,包装物尚未到达企业。

(3)基本生产车间在生产过程中领用包装物一批,实际成本8500元。

(4)销售部门为销售产品领用包装物一批,实际成本2300元,该批包装物随同产品出售而不单独计价。

(5)销售部门为销售产品领用包装物一批,实际成本4000元,该批包装物随同产品出售,单独计算售价5000元,增值税销项税额为850元,款项5850元已收存银行。

(6)租给丙企业新包装物100个,每个实际成本30元,出租期限为1个月,租金为每个10元。押金3500元已收存银行。该包装物采用一次摊销法摊销。

要求:根据以上经济业务编制会计分录。

第10题

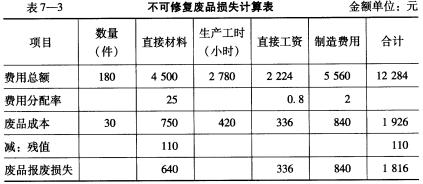

要求:(1)计算不可修复废品定额成本;

(2)计算不可修复废品净损失;

(3)编制结转不可修复废品的定额成本、残料人库、过失人赔款和结转废品净损失的会计分录。

第11题