题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据税法的规定,下列与资源税纳税地点相关的说法,不正确的是()。

A.海洋原油资源税向国家税务总局海洋石油税务管理机构缴纳

B.煤矿资源税在消费地缴纳

C.扣缴义务人代扣代缴资源税应当向收购地主管税务机关缴纳

D.煤矿资源税在开采地缴纳

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.海洋原油资源税向国家税务总局海洋石油税务管理机构缴纳

B.煤矿资源税在消费地缴纳

C.扣缴义务人代扣代缴资源税应当向收购地主管税务机关缴纳

D.煤矿资源税在开采地缴纳

答案

更多“根据税法的规定,下列与资源税纳税地点相关的说法,不正确的是()。”相关的问题

更多“根据税法的规定,下列与资源税纳税地点相关的说法,不正确的是()。”相关的问题

第1题

A.车船税按季申报,分月计算

B.扣缴义务人代收代缴车船税的,纳税地点为车船税扣缴义务人所在地

C.车船税纳税义务发生时间为取得车船所有权或者管理权的次月

D.车船税具体申报纳税期限由省、自治区、直辖市人民政府规定

E.对于依法不需要购买机动车交通事故责任强制保险的车辆,纳税人应当向主管税务机关申报缴纳车船税

第6题

A.从深水油气田开采的天然气

B.稠油、高凝油和高含硫天然气

C.油田范围内运输原油过程中用于加热的原油

D.从衰竭期矿山开采的矿产品

E.外商投资企业在我国境内开采原油

第7题

A.煤矿资源税在开采地缴纳

B.海洋原油资源税向国家税务总局海洋石油税务管理机构缴纳

C.扣缴义务人代扣代缴资源税应当向收购地主管税务机关缴纳

D.煤矿资源税在销售地缴纳

第8题

A.烟叶税的征收机关是税务机关

B.烟叶税的纳税地点是烟叶收购单位所在地

C.烟叶税的纳税义务发生时间为收购烟叶的当天

D.纳税人应当自纳税义务发生之日起30日内申报纳税

E.烟叶税的计税依据为纳税人收购烟叶实际支付的价款总额

第10题

(2011年考试真题)甲公司为上市公司,20l0年有关资料如下: (1)甲公司2010年初的递延所得税资产借方余额为190万元,递延所得税负债贷方余额为10万元,具体构成项目如表2—15—1:

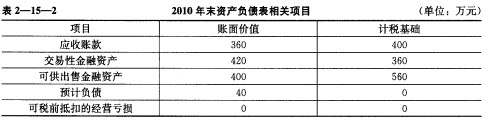

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

根据上述资料,计算甲公司2010年应纳税所得额和应交所得税金额。

第11题

A.便于组织税收收入

B.利于从源泉控制税款

C.税务机关税收利益

D.方便纳税人纳税