题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

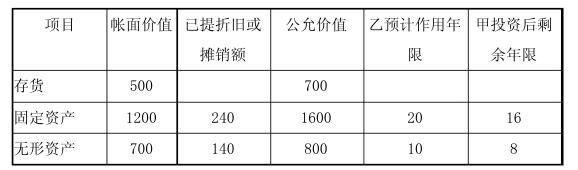

甲公司于2006年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得

当日乙公司的可辩认净资产的公允价值为8000万,除下表项目(单位:万元)外,乙公司其他项目的公允价值与帐面价值一致:

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

答案

更多“甲公司于2006年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得”相关的问题

更多“甲公司于2006年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得”相关的问题

第1题

甲公司有关资料如下: (1)甲公司于2006年7月12日从二级市场购入丁公司股票200万股,每股市价10元,手续费5万元;初始确认时,该股票划分为可供出售金融资产。甲公司至2006年12月31日仍持有该股票,该股票当时的市价为12元。2007年2月1日,甲公司将该股票售出,售价为每股13元,另支付交易费用5.5万元。 (2)甲公司于2006年1月1日支付价款1 028.244万元购入丙公司发行的3年期公司债券,该公司债券的票面总金额为1 000万元,票面利率4%,实际利率为3%,利息每年末支付,本金到期支付。甲公司将该公司债券划分为可供出售金融资产。2006年12月31日,该债券的市场价格为1 000.094万元。 (3)甲公司于2006年3月8日支付价款l 603万元(含交易费用3万元),购入乙公司发行的股票200万股,占乙公司有表决权股份的l%。甲公司将其划分为可供出售金融资产。 2006年5月12日,乙公司宣告发放现金股利3 000万元。 2006年5月20日,甲公司收到乙公司发放的现金股利。 2006年6月30日,该股票市价为每股8.2元。 2006年12月31日,甲公司仍持有该股票,当日该股票市价为每股7.8元。 2007年6月10日,甲公司以每股8.3元的价格将股票全部转让,支付交易费用3.2万元。 要求:对上述甲公司可供出售金融资产进行有关账务处理(假定不考虑其他因素)。

第2题

A.2010年12月15日后方可以转让

B.2009年1月5日后方可以转让

C.2009年9月10日方可以转让

D.2010年9月10日后方可以转让

第3题

试析:

(1)甲乙公司之间的合同关系是否成立,为什么?

(2)若乙收到电报后于3月10日才复电甲公司称:“完全接受贵方条件。”甲乙之间的合同关系是否成立?为什么?

(3)若乙收到电报未回复,直接于3月3日到甲公司所在地要求付款提货,而甲公司已将这50吨玉米卖给了丙公司,甲公司是否需对乙公司承担责任?为什么?

第4题

第5题

(一)交易性投资的核算

1.资料:甲公司发生下列经济业务:

(1)甲公司2007年3月1日以存出投资款购入乙公司发行在外的普通股股票20000股,作为交易性投资。每股买入价为8元,另支付税金和手续费1500元。假设2007年7月15日,乙公司宣告将于8月10日按每10股3元发放现金股利,股权截止日为8月5日。

(2)甲公司于2007年4月16日以存出投资款购入丙公司发行在外的普通股股票40000股,作为交易性投资。每股买入价为10.4元,其中0.4元为丙公司于4月1日宣告但尚未分派的现金股利,登记日为4月20日,股利发放日为4月25日。甲公司另付税金和手续费3200元。4月25日,甲公司收到丙公司发放的现金股利。

(3)甲公司于2007年4月6日以存出投资款120000元购入A公司于同年1月1日发行的三年期债券作为交易性投资。该债券年利率为6%,到期一次还本付息,另支付手续费1200元。

(4)甲公司2007年1月5日以银行存款128000元买入B公司于2005年1月1日发行的三年期债券作为交易性投资,其中已到期但尚未领取的债券利息为6000元。该债券按年付息,到期还本,利息发放日为1月10日,年利率为5%,票面金额为120000元。甲公司购买该债券时另支付相关税费1500元。2007年1月10日,甲公司收到了债券利息。

(5)2007年12月31日,甲公司拥有的交易性投资的公允价值与其账面余额的资料如表5-1所示,请作出公允价值变动的调整分录。

表5-1单位:元

|

(6)2008年1月10日,甲公司将乙公司股票全部出售,扣除相关税费后实际收到价款170000元。

2.要求:根据以上业务编制会计分录。

第6题

第7题

(2006年考试真题)甲股份有限公司(以下简称甲公司)为上市公司。甲公司长期债券投资于每年年末计提债券利息,并采用实际利率法摊销债券溢折价。甲公司发生的有关长期债券投资业务如下: (1)2001年12月31日,以21909.2万元的价格购入乙公司于2001年1月1日发行的5年期一次还本、分期付息债券,债券面值总额为20000万元,付息日为每年1月1日,票面年利率为6%,实际年利率为5%。未发生其他相关税费。 (2)2002年1月1日,收到乙公司发放的债券利息,存人银行。 (3)2002年12月31日,计提债券利息,并摊销债券溢价。 (4)2003年1月1日,收到乙公司发放的债券利息,存人银行。 (5)2003年12月31日,计提债券利息,并摊销债券溢价。 (6)2004年1月1日,收到乙公司发放的债券利息,存人银行。 (7)2004年12月31日,计提债券利息,并摊销债券溢价。 (8)2005年1月1日,收到乙公司发放的债券利息,存人银行。 (9)2005年12月31日,计提债券利息,并摊销债券溢价。 (10)2006年1月1日,该债券到期,收到乙公司发放的债券本金和利息,存入银行。假定各年实际利率均为5%,不考虑其他因素。 要求:

计算该债券年票面利息。

第8题

A.甲公司应将其分类为以摊余成本计量的金融资产

B.该债券入账金额为965.36万元

C.20x1年12月31日该债券账面价值为920万元

D.该债券影响甲公司20X1年损益金额为57.92万元

第9题

A.最迟于2006年2月13日,向证券监督管理机构报告

B.最迟于2006年2月13日,通知乙公司

C.2006年2月14日开始,可以继续买卖乙公司的股票

D.2006年2月15日,甲公司不能买卖乙公司的股票

第10题

大华公司为一般纳税人,增值税税率为17%,发生下列经济业务,请做相应的账务处理:

(1)大华公司于2006年1月1日采用分期收款方式销售大型设备,合同不含税价格为4000万元,平均分4年于每年年末支付。假定该大型设备采用现销的销售价格为3546万元,该设备的成本为3000万元。年金1000万元,期数4年,现值3546万元的折现率为5%。

(2)大华公司2006年2月1日售出4000件商品,不含税单位价格300元,单位成本200元。协议约定,购货方应于3月1日前付款;2007年7月31日前有权退货。甲公司根据经验,估计退货率为20%。7月31日退回600件,退回的增值税均取得扣税凭证。

(3)大华公司于2006年8月1日向乙公司销售商品,售价80万元,成本为60万元。公司应于2006年12月1日以100万元购回。

(4)2006年9月3日,大华公司以账面价值为8000元、公允价值为10000元的甲材料,换入B公司账面价值为10000元、公允价值为11000元的乙材料,另支付给B公司补价1170元。双方交易具有商业实质,且甲、乙材料公允价值是可靠的。

(5)2005年10月5日,B公司赊销一批材料给大华公司,含税价为234000元。2006年10月15日,大华公司发生财务困难,无法按合同规定偿还债务,经双方协议,B公司同意大华公司用产品抵偿该应收账款。该产品市价为160000元,增值税税率为17%,产品成本为140000元。

第11题

(2007年考试真题)某市甲公司于2006年3月1日丢失一本普通发票。该公司于3月10日到主管税务机关递交了发票遗失书面报告,并在该市报纸上公开声明作废。同年4月5日,市税务机关在对甲公司进行检查时,发现该公司存在如下问题: (1)未按规定建立发票保管制度; (2)将2002年度开具的发票存根联销毁; (3)有两张已作账务处理的发票票物不符。 税务机关在对相关发票进行拍照和复印时,该公司以商业机密为由拒绝。 经税务机关核实,甲公司通过销毁发票存根联、开具票物不符发票等手段,共计少缴税款30万元(占应纳税额的20%)。 根据以上情况,市税务机关除责令其限期补缴少缴的税款30万元外,还依法对其进行了相应的处罚。 甲公司一直拖延缴纳税款,市税务机关在多次催缴无效的情况下,经局长批准于6月 日查封了甲公司的一处房产,准备以拍卖所得抵缴税款。 甲公司认为该房产已于4月22日抵押给乙公司作为合同担保,并依法办理了抵押物登记,税务机关无权查封该房产。据此,甲公司向上级税务机关提出行政复议。 要求:根据税收征收管理法律制度的规定,回答下列问题: (1)甲公司丢失发票的补救措施是否有不符合法律规定之处?说明理由。 (2)甲公司拒绝税务机关对相关发票进行拍照和复印是否符合法律规定?说明理由。 (3)甲公司少缴税款30万元属于何种行为?是否构成犯罪? (4)税务机关在甲公司拖延纳税款,经多次催缴无效的情况下,是否可以查封其财产,以拍卖所得抵缴税款?说明理由。 (5)甲公司认为其房产已抵押,税务机关无权查封其房产的观点是否符合法律规定?说明理由。