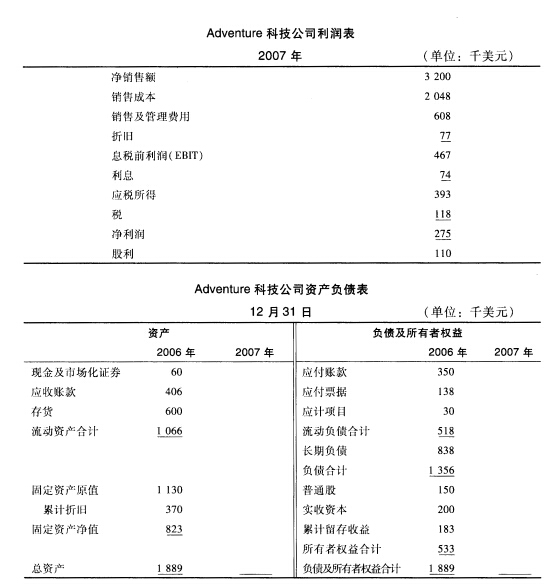

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司目前年度销售额(全部是赊销)为800000元,平均收现期为60天,年坏帐损失为24000元,公司的机会

公司目前年度销售额(全部是赊销)为800000元,平均收现期为60天,年坏帐损失为24000元,公司的机会

成本为20%。假定该公司只生产一种产品,其变动成本为销售收入的75%。公司正考虑延长信用期限,这会使原来客户改变付款习惯,利用更为宽松的信用期。同时会吸引新的客户,从而使年度赊销销售额增加100000元,相应的坏帐损失为6000元(假定原有客户的坏帐损失保持不变),平均收现期从60天增为90天。请问公司应否延长信用期限?

答案

答案

查看答案

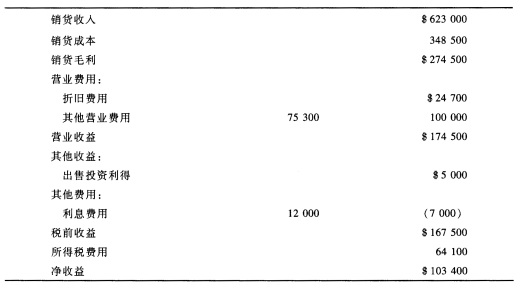

麦克思公司的2006年度收益表如下:

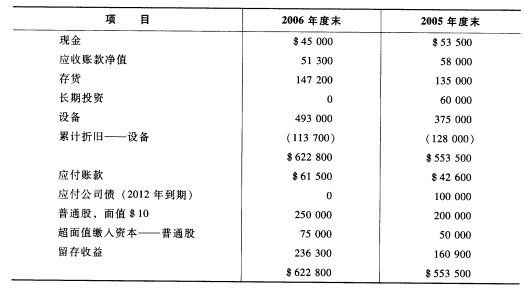

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。