题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司准备了1200万元投资A和B两种基金,其中A基金的单位投资额为5万元,年回报率为10%,B基金的单位投资额为1

0万元,年回报率为4%.委托人要求每年的年回报金额至少达到6万元,据测定每单位A基金的投资风险指数为8,每单位B基金的投资风险指数为3. 委托人要求在基金B中的投资额不少于30万元.(注:出于资金安全的考虑,1200万元投资款不一定全部花完.)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某公司准备了1200万元投资A和B两种基金,其中A基金的单位投资额为5万元,年回报率为10%,B基金的单位投资额为1”相关的问题

更多“某公司准备了1200万元投资A和B两种基金,其中A基金的单位投资额为5万元,年回报率为10%,B基金的单位投资额为1”相关的问题

第1题

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

第2题

(1)发行债券500万元,年利率10%

(2)发行普通股股票500万元,每股发行价格20元。

要求:(1)计算两种筹资方案的每股利润无差别点

(2)计算两种筹资方案的财务杠杆系数与每股利润

(3)若不考虑风险因素,确定该公司最佳的筹资方案。

第3题

方案1:B在中国注册成立,为中国居民企业,适用25%的企业所得税税率。由B成立研发部门组织开发该专利技术,发生研发支出1200万元,再由B将该专利技术转让给C。

方案2:B是A设在中国的生产机构,没有在中国注册,其实际管理机构在英国,不具备中国居民身份。由B成立研发部门组织开发该专利技术,发生研发支出1200万元,再由B将该专利技术转让给C。

要求:试分析两种方案的税收效应并计算B企业应纳税额。

第4题

第5题

第6题

A.850

B.870

C.800

D.820

第8题

A.1100

B.1115

C.1200

D.1215

第9题

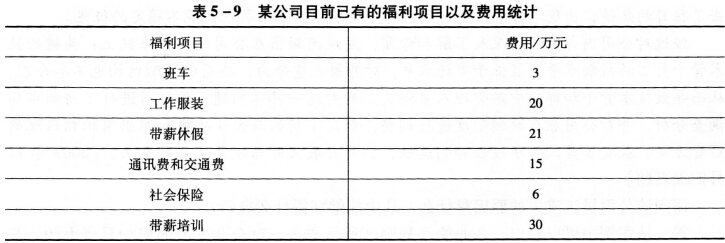

某公司目前已有的福利项目如表5-9所示。

公司明年准备增加5万元带薪培训的投资,增加40万元的企业补充养老保险和4万元的医疗保险,并根据管理的要求,取消班车,发放车补10万元。

请根据上述资料。提出明年该公司福利费用总额的预算。

第10题

A.-90

B.170

C.120

D.70