题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

20×1年1月12日,B公司从A公司赊购一批原材料,含税价为1000万元。A公司将该应收款项分类为以摊余成本计量的金融资产,B公司将该应付账款分类为以摊余成本计量的金融负债。20×1年12月31日,双方达成债务重组协议,B公司以一项专利技术和投资性房地产偿还债务。B公司该专利技术的账面余额为440万元,已计提摊销30万元,公允价值为420万元;投资性房地产的账面价值为500万元(其中成本为600万元,公允价值变动减少100万元),公允价值为580万元。A公司该债权的公允价值为990万元,已计提坏账准备40万元。不考虑相关税费,下列关于A公司债务重组的会计处理,错误的是()。

A.确认投资收益为30万元

B.受让无形资产的入账价值为415.8万元

C.受让投资性房地产的入账价值为574.2万元

D.受让资产的入账价值按公允价值的相对比例对应收账款1000万元分配确定

答案

答案

查看答案

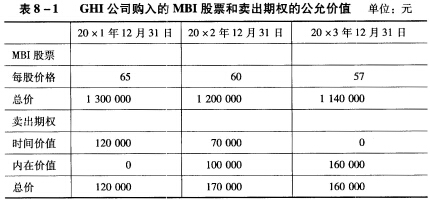

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。