题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4 800万元和5 000万元,负债总额年初数和年末数分别为2 400万元和2 500万元,丁公司2015年度收入为7 350万元,净利润为294万元。要求: 根据年初、年末平均值,计算权益乘数。 计算总资产周转率。 计算销售净利率。 根据(1)、(2)、(3)的计算结果,计算总资产净利率和净资产收益率。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4 800万元和5 000万元,负债总额年初数和年末数分别为2 400万元和2 500万元,丁公司2015年度收入为7 350…”相关的问题

更多“丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4 800万元和5 000万元,负债总额年初数和年末数分别为2 400万元和2 500万元,丁公司2015年度收入为7 350…”相关的问题

第1题

A.长期借款

B.短期借款

C.一年内到期的非流动负债

D.其他长期借款

第2题

15

50

135

150

第3题

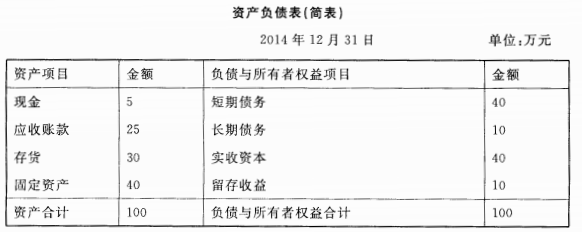

某公司2014年12月31日的资产负债表(简表)如下:

西南公司2014年的销售收入为12亿元,销售净利率为12%,现金股利支付率为45%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2015年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。

要求计算2015年的下列指标:

(1)公司销售增长而增加的投资需求;

(2)公司销售增长而增加的负债融资量;

(3)公司销售增长情况下提供的内部融资量;

(4)公司新增外部融资需要量。

第4题

2500

2400

2600

2700

第5题

A.100000元

B.400000元

C.300000元

D.500000元

第6题

A.长期应收款

B.长期借款

C.长期待摊费用

D.一年内到期的非流动负债

第7题

第8题

(1)2009年年末库存钢材账面余额为305万元。经检查,该批钢材的预计售价为270万元,预计销售费用和相关税金为15万元。当时,由于疏忽,将预计售价误记为360万元,未计提存货跌价准备。

(2)公司于12月31日,发现了上年漏记了管理人员工资0.5万元。

要求:将上述发现的问题按照企业会计准则的要求进行差错更正。

第9题

57. 根据资料(1),2017年12月31日,该公司“应付债券”科目余额是()万元。A.2000

B.2120

C.2300

D.2240

根据资料(2),该公司会计处理正确的是()。A.2017年12月31日,“在建工程”科目余额为210.8万元

B.2017年1月1日,“长期借款”科目增加200万元

C.2017年12月31日,“财务费用”科目增加10.8万元

D.2017年12月31日,“长期借款——应计利息”科目增加10.8万元

根据资料(3)-(5),下列各项中,2017年12月31日甲公司资产负债表“短期借款”项目期末余额填列正确的是()。A.802

B.702

C.100

D.101.2

请帮忙给出每个问题的正确答案和分析,谢谢!

第10题

资产负债表的编制。

万达公司2010年12月31日全部账户期末余额如下表所示。

| 资产负债表 编制单位:万达公司 2010年12月31日 单位:元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 货币资金 应收账款 存货 长期待摊费用 固定资产 | 短期借款 应付账款 应交税费 长期借款 实收资本 未分配利润 | ||

| 资产总计 | 负债及所有者权益总计 |

第11题

2012年12月20日,经股东大会批准,甲公司向200名高管人员每人授予2万股普通股(每股面值1元)。根据股份支付协议的规定,这些高管人员自2013年1月1日起在公司连续服务满3年,即可于2015年12月31日无偿获得授予的普通股。甲公司普通股2012年12月20日的市场价格为每股12元,20l2年l2月31日的市场价格为每股15元。20l3年l2月31日的市场价格为每股16元,2014年12月31日的市场价格为每股14元,2015年12月31日的市场价卡各为每股13.5元。甲公司在确定与上述股份支付相关的费用时,应当采用的权益性工具的公允价值是()。

A.2012年12月20日的公允价值

B.2012年12月31日的公允价值

C.2013年12月31日的公允价值

D.2015年12月31日的公允价值