题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

产品成本计算的基本方法是计算产品所耗用的生产费用,而辅助方法是计算经营管理费用。()

产品成本计算的基本方法是计算产品所耗用的生产费用,而辅助方法是计算经营管理费用。()

此题为判断题(对,错)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

此题为判断题(对,错)。

答案

更多“产品成本计算的基本方法是计算产品所耗用的生产费用,而辅助方法是计算经营管理费用。()”相关的问题

更多“产品成本计算的基本方法是计算产品所耗用的生产费用,而辅助方法是计算经营管理费用。()”相关的问题

第2题

A.与生产类型的特点有直接联系

B.涉及成本计算对象的确定

C.使成本计算工作简化

D.是计算产品实际成本必不可少的方法

第3题

分步法是指以产品的品种及其所经过的生产步骤作为成本计算对象归集生产费用,计算产品成本的方法。( )

第5题

A.不论什么类型企业,采用什么成本计算方法,最终都必须按照产品品种算出成本

B.按照产品品种计算成本,是产品成本计算的最一般、最起码的要求

C.计算最简化

D.应用最广泛

第6题

划分产品成本计算基本方法和辅助方法的标准是()。

A.成本计算工作的简繁

B.对成本管理作用的大小

C.应用是否广泛

D.对于计算产品实际成本是否必不可少

第8题

东方公司2007年10月有关成本计算的资料如下:

1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;甲产品领用A材料800公斤,乙产品领用A材料560公斤,A材料每公斤单价12.50元;两种产品共同领用B材料1400公斤,B材料每公斤单价8.40元。共同耗用的材料费按两种产品的产量比例分配。

要求:分别计算甲产品和乙产品的材料费。

2. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;为生产两种产品共支付生产工人工资58880元,按两种产品的生产工时比例分配工资。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品的人工费用。

3. 东方公司10月份生产甲、乙两种产品,计划投产甲产品,400件,乙产品350件;本月发生制造费用共计6816元,按两种产品的生产工时比例分配制造费用。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品应负担的制造费用。

第9题

资料:某企业生产甲、乙两种产品,有一个基本生产车间和一个供电车间。产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

第10题

练习产品成本计算的分类法。

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 | ||||

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 | ||||

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 | |

| A3产品 | 件 | 8 | 14 |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 | ||||

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | 22 | ||

| A2产品 | 10 | 20 | ||

| A3产品 | 8 | 14 |

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 | |||||

| 产品名称 | 产品产量(件) | 材料 | 工时 | ||

| 系数 | 总系数 | 系数 | 总系数 | ||

| A1产品 | |||||

| A2产品 | |||||

| A3产品 | |||||

| 合计 |

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 | |||||||||||

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 | |||

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | ||||||

| A1产品 | |||||||||||

| A2产品 | |||||||||||

| A3产品 | |||||||||||

| 合计 |

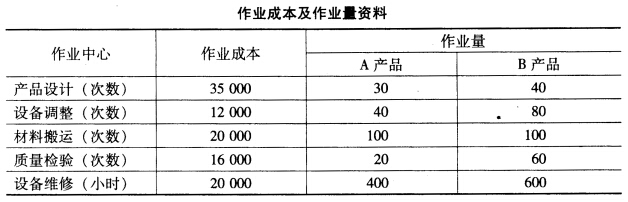

第11题

[要求]

[要求]

采用传统成本计算方法,直接人工、直接制造费用和间接制造费用均按产品生产工人工时比例进行分配,计算A、B两种产品的总成本和单位成本。