题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华

(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华

丰公司发行面值为100元,利息为10%,期限为10年的债券。要求计算:①市场利率为10%时的发行价格。②市场利率为12%时的发行价格。③市场利率为8%时的发行价格。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

丰公司发行面值为100元,利息为10%,期限为10年的债券。要求计算:①市场利率为10%时的发行价格。②市场利率为12%时的发行价格。③市场利率为8%时的发行价格。

答案

更多“(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华”相关的问题

更多“(1)华丰公司发行优先股面值100元,规定每股股利为14元,市价为98元。要求:计算其投资报酬率。(2)华”相关的问题

第1题

第2题

价10元,今年股利1元/股,以后各年预计增长5%)。现为扩大规模,需增资400万元,其中,按面值发行债券140万元,年利率10%,发行股票260万元(26万股,每股面值1元,发行价10元,股利政策不变)。所得税率30%。计算企业增资后:(1)各种资金占总资金的比重。(2)各种资金的成本。(3)加权资金成本。

第3题

A.100元

B.104.5元

C.107.1元

D.95.69元

第5题

A.6%

B.6.19%

C.3%

D.9%

第6题

A.5.21%

B.10.42%

C.10.69%

D.8.02%

第7题

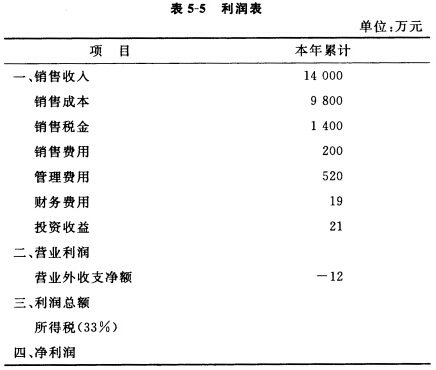

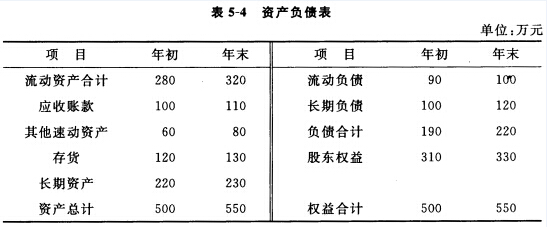

以下是简化的A公司2009年度的资产负债表和利润表:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

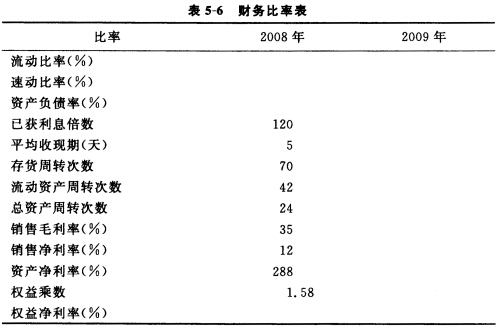

完成表5-5、表5-6(保留两位小数)。

第8题

A.金融负债

B.权益工具

C.复合金融工具

D.金融资产

第9题

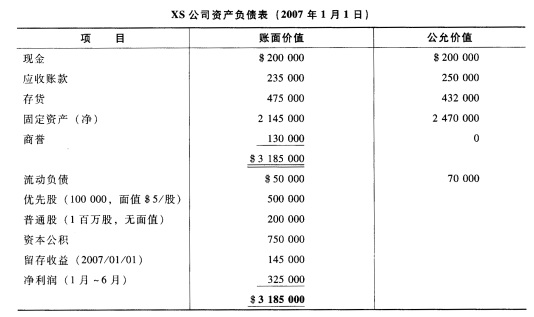

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

第10题

第11题

B公司需要筹集资金1200万元,其中:

(1)发行长期债券1000万元,票面年利率为12%,发行费用为3%。

(2)发行优先股100万元,筹资费率4%,每年支付股利12%。

(3)发行普通股100万股,按面值发行,筹资费率5%,第1年末每股发放股利0.12元,预计以后每年增长4%。

设公司所得税税率为33%。

要求:

(1)计算各种个别资本成本。

(2)计算该筹资方案的综合资本成本。