题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

使用股权市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用可比企业此因素的平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是()。

A.修正市盈率的关键因素是每股收益

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是权益净利率

D.修正市销率的关键因素是增长潜力

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.修正市盈率的关键因素是每股收益

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是权益净利率

D.修正市销率的关键因素是增长潜力

答案

更多“使用股权市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用可比企业此因素的平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是()。”相关的问题

更多“使用股权市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用可比企业此因素的平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是()。”相关的问题

第1题

A.修正市盈率的关键因素是股利支付率

B.修正市销率的关键因素是增长潜力

C.修正市净率的关键因素是权益净利率

D.修正市盈率的关键因素是每股收益

第6题

业务题: 甲公司拥有B公司60%控股权。2018年2月,A公司增发股份1000万股与甲公司换取其持有的B公司的全部股权,每股面值1元,每股市价1.5元。当时,B公司净资产的账面价值为2000万元(其中,股本1800万元,资本公积100万元,盈余公积和未分配利润分别为40万元和60万元),经评估公允价值为2300万元(300万元为固定资产的评估增值)。A公司增发股份的有关费用中与合并B公司有关的部分为9万元,以银行存款支付。此项企业合并之前,A、B两公司之间没有发生任何交易。 要求:1、假定A、B两公司在此项企业合并之前同属一个最终控制方所控制,编制A公司进行企业合并的会计分录; 2、假定A、B两公司在此项企业合并之前不属一个最终控制方所控制,编制A公司进行企业合并的会计分录。

第8题

A.企业价值评估中通常将预测的时间分为详细预测期和后续期两个阶段

B.股权现金流量只能用股权资本成本来折现,实体现金流量只能用加权平均资本成本来折现

C.实体现金流量=股利现金流量+债务现金流量

D.股权价值=实体价值-净债务价值

第9题

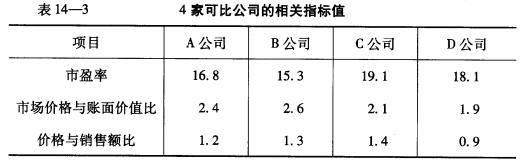

假设腾跃公司2008年的净收益为1 900万元,年末账面净资产为16 000万元,年销售额为32 000万元。 要求:分别采用市盈率、市场价格与账面价值比和价格与销售额比率计算腾跃公司的公司股权价值。

假设腾跃公司2008年的净收益为1 900万元,年末账面净资产为16 000万元,年销售额为32 000万元。 要求:分别采用市盈率、市场价格与账面价值比和价格与销售额比率计算腾跃公司的公司股权价值。

第11题

同一控制下的企业控股合并,合并方长期股权投资入账价值的确定基础是投资时被合并方净资产的()。

A.公允价值

B.账面价值

C.发行股票的市价

D.发行股票的面值