题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业2019年1月1日从二级市场上购入某公司于当日发行的面值300万元的三年期公司债券,票面年利率为3%,甲公司准备次年5月份将其出售,则甲企业应将该项债券投资划分为()。

A.持有至到期投资

B.长期股权投资

C.交易性金融资产

D.可供出售金融资产

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.持有至到期投资

B.长期股权投资

C.交易性金融资产

D.可供出售金融资产

答案

更多“甲企业2019年1月1日从二级市场上购入某公司于当日发行的面值300万元的三年期公司债券,票面年”相关的问题

更多“甲企业2019年1月1日从二级市场上购入某公司于当日发行的面值300万元的三年期公司债券,票面年”相关的问题

第1题

甲企业为证券公司,2009年1月1日从二级市场上支付价款1020000元(含已到付息期但尚未领取的利息20000元)购入债券作为自营证券,在购买过程中发生交易费用20000元。该债券的面值为100000元,剩余期限为2年,票面年利率为4%,每半年付息一次,企业将其确定为交易性金融资产,其他资料如下:

(1)2009年1月5日,收到该债券2008年下半年的利息20000元;

(2)2009年6月30日,该债券的公允价值为1150000元(不含利息);

(3)2009年7月5日,收到该债券半年的利息;

(4)2009年12月31日,该债券的公允价值为1100000元(不含利息);

(5)2010年1月5日,收到该债券的2009年下半年的利息;

(6)2010年3月31日,甲企业将该债券出售,取得价款1180000元(含一季度利息10000元)。

要求:根据上述资料,编制相关的会计分录。

第2题

2007年1月1日,甲企业从二级市场支付价款204万元(含已到付息但尚未领取的利息4万元)购入某公司发行的债券,另发生交易费用4万元。该债券面值200万元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下: (1)2007年1月5日,收到该债券2006年下半年利息4万元; (2)2007年6月30日,该债券的公允价值为230万元(不含利息); (3)2007年7月5日,收到该债券半年利息; (4)2007年12月31日,该债券的公允价值为220万元(不含利息); (5)2008年1月5日,收到该债券2007年下半年利息; (6)2008年3月31日,甲企业将该债券出售,取得价款236万元(含一季度利息2万元)。假定不考虑其他因素。 要求:对上述交易性金融资产进行有关账务处理。

第3题

A.1010

B.1018.91

C.1068.91

D.1160

第4题

A.该项可供出售金融资产的初始入账价值为1027.76万元

B.2010年12月31日甲公司应确认公允价值变动额51.13万元

C.2010年12月31日该项可供出售金融资产的摊余成本为1012.11万元

D.2011年12月31日甲公司计提减值准备前该债券的账面价值为1060.75万元

第5题

第6题

A.1592.49

B.1528.36

C.1514.49

D.1528.30

第7题

2005年1月1日,甲公司支付价款91.5796万元(含交易费用但不含利息)从活跃市场上购入某公司分期付息债券,面值100万元,票面利率4%,按年支付利息(即每年4万元),本金最后一次支付,债券期限还剩5年。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额 外款项。实际利率6%。甲公司在购买该债券时,预计发行方不会提前赎回。不考虑所得税、减值损失等因素。 要求:对甲公司该项持有至到期投资进行有关账务处理。

第8题

435

400

430

450

第9题

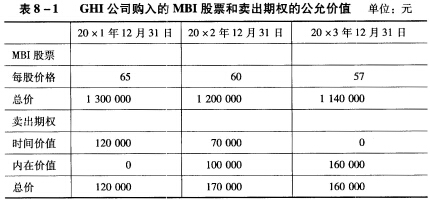

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权股份的3%),且将其划分为可供出售金融资产。为规避该股票价格下降风险,GHI公司于20×1年12月31日支付期权费120000元购入一项看跌期权。该期权的行权价格为每股65元,行权日期为20×3年12月31日,见表8—1。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

第10题

A.240

B.270

C.540

D.636

第11题

资料:2007年1月1日,红光公司从二级市场支付价款4080000元(含已到付息期但尚未领取的利息80000元)购入东风公司发行的债券,另发生交易费用80000元。该债券面值为4000000元,剩余期限为2年,票面年利率为4%,每半年付息一次。红光公司将其划分为交易性金融资产。其他资料如下: (1)2007年1月10日,收到该债券2006年下半年利息80000元; (2)2007年6月30日,该债券的公允价值为4600000元(不含利息); (3)2007年7月10日。收到该债券半年利息; (4)2007年12月31日,该债券的公允价值为4400000元(不含利息); (5)2008年1月10日,收到该债券2007年下半年利息; (6)2008年4月25日,甲企业将该债券出售,取得价款4720000元(含1季度利息40000元)。假定不考虑其他因素。 要求:对上述交易性金融资产进行有关账务处理。