题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

以上哪类企业不是要缴纳企业所得税()

A.个体工商户

B.个人独资企业

C.合伙企业

D.股份合作制企业

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.个体工商户

B.个人独资企业

C.合伙企业

D.股份合作制企业

答案

更多“以上哪类企业不是要缴纳企业所得税()”相关的问题

更多“以上哪类企业不是要缴纳企业所得税()”相关的问题

第3题

A.400

B.280

C.340

D.380

第5题

A.免税收入孳生的银行利息收入

B.接受个人的捐赠收入

C.因政府购买服务而取得的收入

D.按照省级以上财政部门规定收取的会费收入

第6题

A.从总体税负角度考虑,独资企业、合伙制企业一般要低于公司制企业

B.企业最终税负的高低与否是多种因素起作用的结果,在考虑纳税主体的身份的选择时,要充分考虑税基、税率和税收优惠政策等多种因素

C.设立分公司手续简单,有关财务资料也不必公开,分公司不需要独立缴纳企业所得税,并且分公司这种组织形式便于总公司管理控制

D.分公司具有独立法人资格,通常要履行与该国其他居民企业一样的全面纳税义务

第7题

A.非居民企业在中国境内设立机构、场所的,以机构、场所所在地为纳税地点

B.非居民企业在中国境内未设立机构、场所的,以扣缴义务人所在地为纳税地点

C.非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以机构、场所所在地为纳税地点

D.非居民企业在中国境内设立两个或者两个以上机构、场所的,可以自行选择由其主要机构、场所汇总缴纳企业所得税

E.非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税

第8题

A.如已计入企业当期成本、费用,并已作税前扣除的,应代扣代缴该部分所得的应纳所得税额

B.如已计入企业当期成本、费用,并已作税前扣除的,应不再缴纳该部分所得的应纳所得税额

C.如不是一次性计入当期成本、费用,而是计入相应资产原价或企业筹办费,应在企业计入相关资产的年度纳税申报时就上述所得全额代扣代缴企业所得税

D.如果企业在合同或协议约定的支付日期之前支付上述所得款项的,应按合同或协议约定的支付日期代扣代缴企业所得税

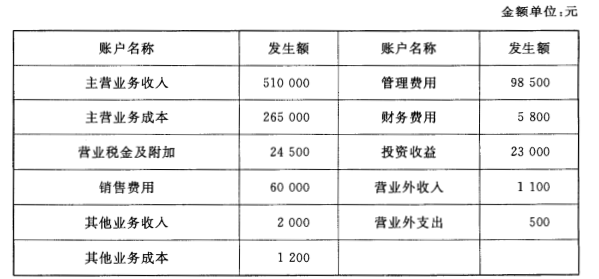

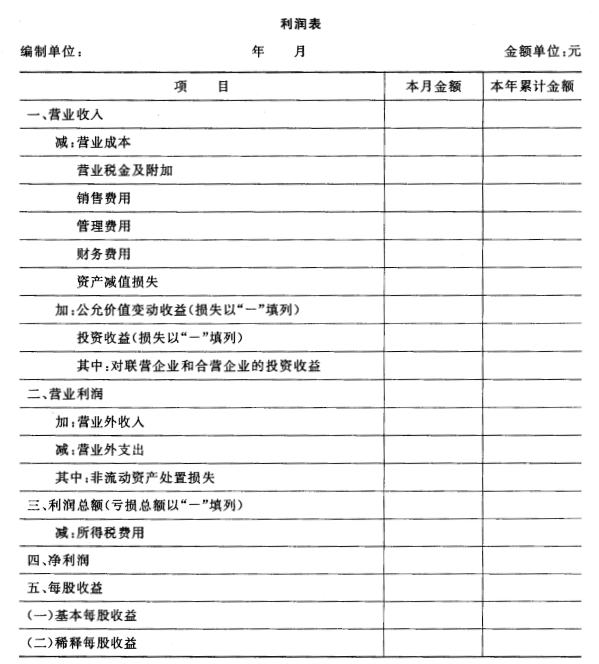

第9题

乙公司20**年12月份有关损益类账户发生额如下表所示。

要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

第10题

方案一:资产买卖行为

振邦集团拿现金2000万元直接购买不动产及生产线,应承担相关的税收负担为营业税和增值税,按照有关税收政策规定,M公司销售不动产应缴纳5.5%的营业税及附加,生产线转让按4%的税率减半缴纳增值税,并计算资产转让所得缴纳25%的企业所得税。

税负总额=1200×5.5%+800÷(1+4%)×4%÷2+[1200+800÷(1+4%)-800-600-1200×5.5%]×25%=207.19(万元)。该方案对于振邦集团来说,虽然不需购买其他没有利用价值的资产,更不必承担巨额债务,但在较短的时间内要筹措到2000万元的现金,负担较重。

方案二:产权交易行为:承债式整体并购

其相关的税收负担如下:按照税法政策有关规定,企业的产权交易行为不缴纳营业税和增值税。M公司资产总额为4000万元,负债总额为6000万元,已严重资不抵债。根据规定,在被兼并企业的资产小于负债或与负债基本相等的情况下,合并企业以承担被兼并企业全部债务的方式实现吸收合并,不视为被兼并企业按公允价值转让、处置全部资产,不缴纳企业所得税。该方案对于合并方振邦集团而言,则需要购买M公司的全部资产,这从经济核算的角度讲没有必要,同时振邦集团还要承担大量的不必要的债务,这对以后的集团运作不利。

方案三:产权交易行为

M公司先将原料生产线重新包装成一个全资子公司,资产为生产线,负债为2000万元,净资产为0,即先分设出一个独立的N公司,然后再实现振邦集团对N公司的并购,即将资产买卖行为转变为企业产权交易行为。同方案二,M公司产权交易行为不缴纳营业税和增值税。对于企业所得税,当从M公司分设出N公司时,被分设企业应视为按公允价值转让其被分离出去的部分或全部资产,计算被分设资产的财产转让所得,依法缴纳企业所得税:M公司分设N公司后,M公司应按公允价值2000万元确认生产线的财产转让所得600万元,计税150万元。

N公司被振邦集团合并,根据企业合并有关税收政策,被合并企业应视为按公允价值转让、处置全部资产,计算资产转让所得,缴纳企业所得税。由于N公司转让所得为0,所以不缴纳企业所得税。

方案三的效果最好,一是避免了支付大量现金,解决了在短期内筹备大量现金的难题;二是N公司只承担M公司的一部分债务,资产与债务基本相等;三是振邦集团在资产重组活动中所获取的利益最大,既购买了自己需要的生产线,又未购买其他无用资产,增加了产权交易的可行性。

对于振邦集团来说,把资产转让行为转化成为产权交易行为,巧妙地降低了企业税负。值得提醒读者注意的是,该方案有以下两个关键点:(1)债权转让行为的可行性。要避免债权人或其他利益相关者怀疑企业分立行为含有逃避债务的目的而不予配合。(2)企业分立中会涉及税收负担,税收负担最终应由哪方承担,在操作时要考虑税负可以通过价格进行转嫁。

请回答以下问题:

(1) 你同意案例中的税收筹划方案吗?

(2)对上述案例,有没有更好的税收筹划方案?请给出思路。

第11题

A.按一个月内应纳税所得额的实际发生数计算缴纳税款

B.以上一年度应纳税所得额按月的平均数计算缴纳税款

C.按一个季度应纳税所得额的实际发生数计算缴纳税款

D.以上一年度应纳税所得额按季的平均数计算缴纳税款