题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对于已经发生或已经完成的经济业务都由经办部门和有关单位填制凭证并签名盖章,所有凭证都经过会计部门和有关部门的审核,只有经过审核并确认为正确无误的凭证,才能作为记账的依据。这是()。

A.设置会计科目

B.账户

C.复式记账

D.填制和审核凭证

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.设置会计科目

B.账户

C.复式记账

D.填制和审核凭证

答案

更多“对于已经发生或已经完成的经济业务都由经办部门和有关单位填制凭证并签名盖章,所有凭证都经过”相关的问题

更多“对于已经发生或已经完成的经济业务都由经办部门和有关单位填制凭证并签名盖章,所有凭证都经过”相关的问题

第3题

记账凭证是根据审核后的原始凭证或原始凭证汇总表编制的,是用来证明经济业务已经发生或完成的会计凭证。( )

第5题

凡是不能证明经济业务已经实际执行或完成的文件,都不属于会计上的原始凭证,不能单独作为会计记账的依据。( )

第8题

练习民间非营利组织长期借款的核算 资料:某民间非营利组织20×0年发生如下经济业务: (1)因开展业务活动的需要,向银行取得长期借款500 000元,用于建造一业务用房屋。款项已经存入开户银行。 (2)业务用房在建期间,按期计提长期借款利息6 000元。 (3)业务用房建造完成,按期计提长期借款利息6 000元。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录。

第10题

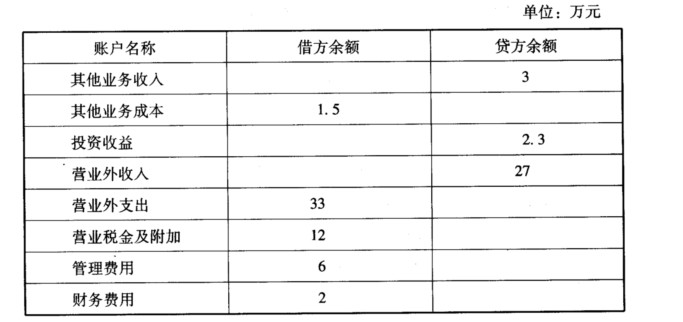

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。