题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业销售一批商品,售价为1 000万元,给予购买方10%的商业折扣,同时销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。则该企业应确认的应收账款为()万元。

某企业销售一批商品,售价为1 000万元,给予购买方10%的商业折扣,同时销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。则该企业应确认的应收账款为()万元。

A、1000

B、1005

C、1170

D、1058

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A、1000

B、1005

C、1170

D、1058

答案

更多“某企业销售一批商品,售价为1 000万元,给予购买方10%的商业折扣,同时销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。则该企业应确认的应收账款为()万元。”相关的问题

更多“某企业销售一批商品,售价为1 000万元,给予购买方10%的商业折扣,同时销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。则该企业应确认的应收账款为()万元。”相关的问题

第1题

A.1 000

B.1 005

C.1 130

D.1 135

第2题

A.1 000

B.1 005

C.1 170

D.1 175

第3题

甲公司发生下列委托代销业务: (1)甲公司采用支付手续费方式委托乙公司销售400台A设备,商品已发出,每台A设备成本为8万元,增值税税率17%。代销协议规定的销售价格为每台10万元,并按乙公司销售每台A设备价格的5%支付手续费。甲公司收到乙公司转来的代销清单,注明已销售A设备300台,同时开出增值税专用发票,注明销售价格为3 000万元,增值税额为510万元。甲公司尚未收到销售A设备的款项。 (2)甲公司委托B企业代销一批商品,并签订了代销协议。该批商品的成本为16 000元,协议价22 000元,增值税税率为17%,商品已发出。甲公司收到B企业开来的代销清单,并根据代销清单开具增值税发票,发票上注明售价22 000元,增值税为3740元。B企业实际销售该批商品时开具的增值税发票上注明售价24 000元,增值税为4 080元。甲公司收到B企业按合同协议价支付的款项。假定按代销协议规定,B企业可以将未卖出的代销商品退回给甲公司。 要求:根据上述经济业务,分别编制甲公司、乙公司、B企业的会计分录。

第4题

某生产企业为增值税一般纳税人,货物适用增值税税率为17%。2011年4月发生如下经济业务。

(1)采用交款提货方式销售商品一批,不含税售价80万元。

(2)委托某连锁企业代销产品,因资金紧张,经与代销单位协商代销单位提前结算价款,每件不含税售价60元,提前结算3000件。

(3)提供原料为甲企业加工产品9000件,该产品含税单价58.5元,货物已经发出,同类产品每件加工费为45元。

(4)通过本厂非独立核算的门市部销售产品给消费者,共收取价款74.88万元。

(5)捐赠给某学校办公用品一批,成本10万元。

(6)购进材料一批,增值税专用发票上注明价款为50万元,同时支付运费8000元,取得货物运输业发票,材料已验收入库。

(7)从小规模纳税人购进修理用配件,购进金额为10000元。

(8)购进生活用品一批,发给职工作为春节职工福利,增值税专用发票上注明的增值税为4500元。

(9)月末盘点时发现上月已抵扣的原材料被盗,成本4万元(包括运费3500元)。

要求:计算该企业4月应纳增值税税额。

第5题

【题目描述】

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

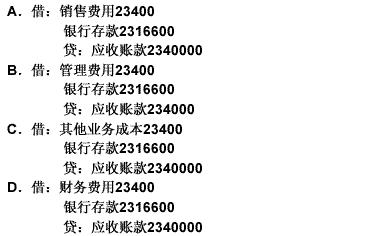

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

第6题

A.11 351

B.12 000

C.11 667

D.15 000

第7题

A.应交税费减少 6.8 万元 B.财务费用减少 0.8 万元 C.应收账款减少 46.8 万元 D.主营业务成本增加 22 万元

第8题

(1)12月1日,向林苑公司销售商品一批,增值税专用发票上注明销售价格为100万元,增值税额为17万元,款项尚未收取,该批商品的实际成本为75万元;

(2)12月5日,收到被陕南公司退回的商品,该批商品售价300万元,增值税51万元,成本230万元,发生销售退回时华芳公司未收到陕南公司的货款;

(3)12月9日,收到林苑公司支付的货款117万元并存入银行;

要求:根据上述经济业务编制华芳公司2008年12月的会计分录。(单位:万元,10分)

第9题

(1)销售商品一批,按商品标价计算的金额为200万元,由于成批销售,B公司给予客户10%的商业折扣并开具了增值税专用发票,款项尚未收回。该批商品实际成本为150万元。

(2)向本公司行政管理人员发放自产产品作为福利,该批产品的实际成本为8万元,市场售价为10万元。

(3)向乙公司转让一项软件的使用权,一次性收取使用费20万元并存入银行,且不再提供后续服务。

(4)销售原材料一批,增值税专用发票注明售价80万元,款项收到并存入银行。该批材料的实际成本为59万元。

(5)确认本月设备安装劳务收入。该设备安装劳务合同总收入为100万元,预计合同总成本为70万元,合同价款在前期签订合同时已收取。采用完工百分比法确认劳务收入。截至本月末,该劳务的累计完工进度为60%,前期已累计确认劳务收入50万元,劳务成本35万元。

(6)以银行存款支付管理费用20万元,财务费用10万元,营业外支出5万元。

要求:

第10题

A.销售商品的增值税税额应计入销售成本

B.该销售退回企业应冲减2017年收入120万元,冲减成本96万元

C.该销售退回企业应冲减2018年收入120万元,冲减成本96万元

D.提供10万元的现金折扣冲减确认的收入金额

第11题

A.甲企业在4月1日确认的应收账款的金额为117万元

B.甲企业在4月1日确认的主营业务收入的金额为125万元

C.乙企业享受的现金折扣为1万元

D.甲企业4月15日实际收到的货款为116万元