题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

单件生产是指根据购买单位的要求,制造个别的、性质特殊的产品的生产,如( )等的生产。

A.重型机器

B.船舶

C.机械

D.服装

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.重型机器

B.船舶

C.机械

D.服装

答案

更多“单件生产是指根据购买单位的要求,制造个别的、性质特殊的产品的生产,如()等的生产。 A.重型机器 B.船舶 C”相关的问题

更多“单件生产是指根据购买单位的要求,制造个别的、性质特殊的产品的生产,如()等的生产。 A.重型机器 B.船舶 C”相关的问题

第1题

A.大量重复

B.很少重复

C.没有重复

D.以上三种情况都可能出现

第4题

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

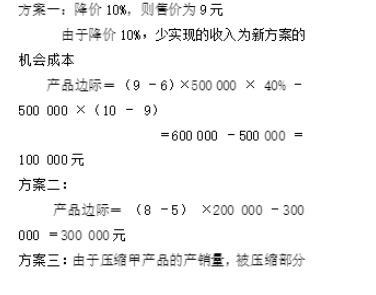

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

第6题

A.改善结构,传统工艺上要求的工艺结构可以精简

B.单件小批成本降低、生产周期短,不需要开模就可以制作

C.产品种类多样,可满足个性化设计

D.制造精度低、结构强度差,完全不实用

第7题

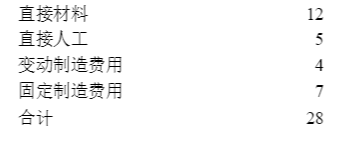

直接材料 $4.00/件

直接人工 $3.25/件

变动制造成本 $1.15/件

固定制造成本 $2.85/件

除上述成本外,Zavod还预计会发生变动销售和管理费用$5.00/件,固定销售和管理费用$81,000。

在一年中,Zavod实际生产了11000件产品,销售了10000件,售价$32/件。所有的单位变动成本均与预算相同,所有固定成本在总数上也和预算相同。Zavod的董事长让主计长按照完全成本法和变动成本法分别编制利润表。

要求:

1. 简述在完全成本法和变动成本法下,下列费用分别如何被列示。

a. 直接材料。

b. 直接人工。

c. 变动制造成本。

d. 固定制造成本。

e. 变动销售与管理费用。

f. 固定销售与管理费用。

2. a. 在完全成本下,计算期末存货的单位产品成本。请列明计算过程。

b. 在变动成本下,计算期末存货的单位产品成本。请列明计算过程。

3. a. 在完全成本法下计算营业利润。请列明计算过程。

b. 在变动成本法下计算营业利润。请列明计算过程。

4. 试解释为什么在完全成本法下和变动成本法下计算所得营业利润不同?

5. a. 为什么美国通用会计准则(US GAAP)要求使用完全成本法?

b. 为什么变动成本法更适合管理层决策?

第9题

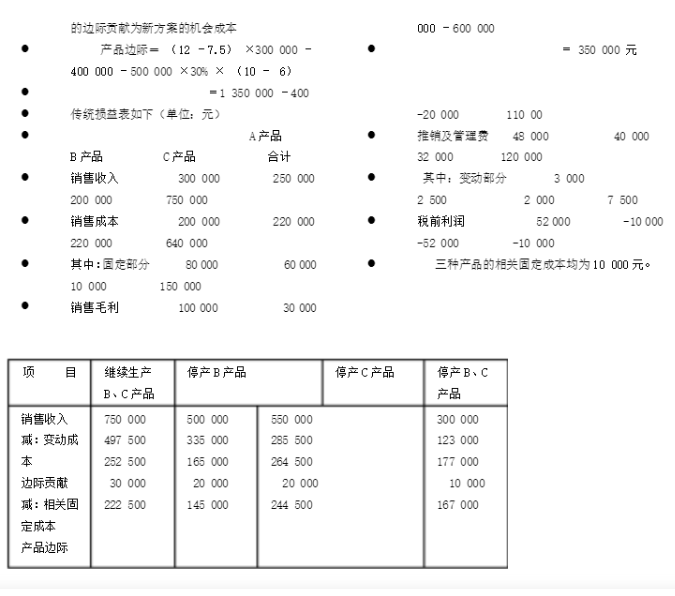

假设MG公司每年须用一种零部件10000件,如果外购,其市场价格为23元,同时单件产品运费、保险费合计1元。目前,该公司尚有部分剩余生产能力可供制造该零件。预计的制造成本如下: 要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

第10题