题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产A产品,本月成本资料如下: 摘要 直接材料 直接人工 制造费用 合计 月初在

某企业生产A产品,本月成本资料如下:

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 2000 | 2000 | ||

| 本月发生费用 | 7000 | 1000 | 2000 | 10000 |

| 本月生产费用合计 | 9000 | 1000 | 2000 | 12000 |

A产品本月完工800件,月末在产品200件。

要求:假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

答案

答案

查看答案

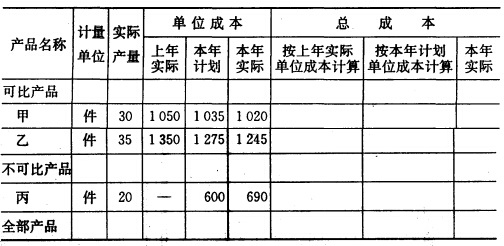

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。