题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

康丽佳公司2005年度有关资料如下: 预计生产量 5万件 预计销售量 4万件 单价

康丽佳公司2005年度有关资料如下:

预计生产量 5万件

预计销售量 4万件

单价 20元/件

固定生产成本 16万元

单位变动生产成本 4万元

固定销售及管理费用 14万元

单位变动销售及管理费用 4万元

要求

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

康丽佳公司2005年度有关资料如下:

预计生产量 5万件

预计销售量 4万件

单价 20元/件

固定生产成本 16万元

单位变动生产成本 4万元

固定销售及管理费用 14万元

单位变动销售及管理费用 4万元

要求

答案

更多“康丽佳公司2005年度有关资料如下: 预计生产量 5万件 预计销售量 4万件 单价”相关的问题

更多“康丽佳公司2005年度有关资料如下: 预计生产量 5万件 预计销售量 4万件 单价”相关的问题

第1题

康丽佳公司2005年度有关资料如下:

预计生产量 5万件

预计销售量 4万件

单价 20元/件

固定生产成本 16万元

单位变动生产成本 4万元

固定销售及管理费用 14万元

单位变动销售及管理费用 4万元

要求

第2题

某企业2005年度有关资料如下:

(1)实收资本比2004年增加100万元;

(2)与银行签订借款合同,借款金额300万元,年利率5%;

(3)与铁路部门签运输合同,载明运输费及保管费共计20万元;

(4)与丙企业签订技术转让合同,收入按丙公司以后年度利润的30%支付。

要求:作出企业应缴纳印花税的会计处理。

第3题

ABC公司有关资料如下: (1)2006年初普通股数12000万股。 (2)2006年5月25日按“每10股支付0.1元、送2股(含税)”的标准向5月8日登记在册的股东分派2005年度股利。 2006年11月7日经批准回购并注销普通股600万股。 (3)2006年度净利润2670万元。 (4)公司无优先股以及其它潜在普通股。 (5)年度和月份统一按日历天数计算。 要求: (1)指明“每10股支付0.1元、送2股(含税)”属于什么股利支付方式? (2)如果投资者甲在4月10日购入该公司股票20000股,于5月7日售出10000股,则 可获得多少股利(含税)? (3)计算该公司2006年度基本每股收益。

第4题

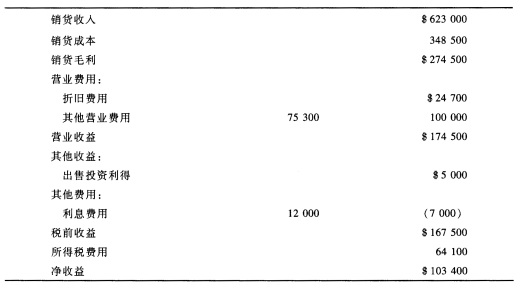

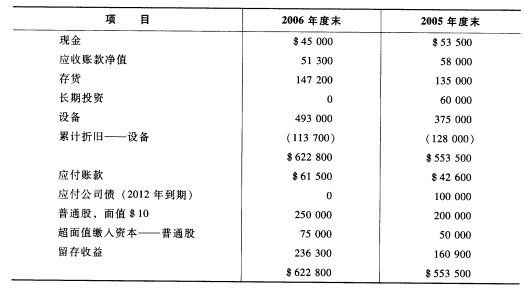

麦克思公司的2005年度末和2006年度末的比较资产负债表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

第5题

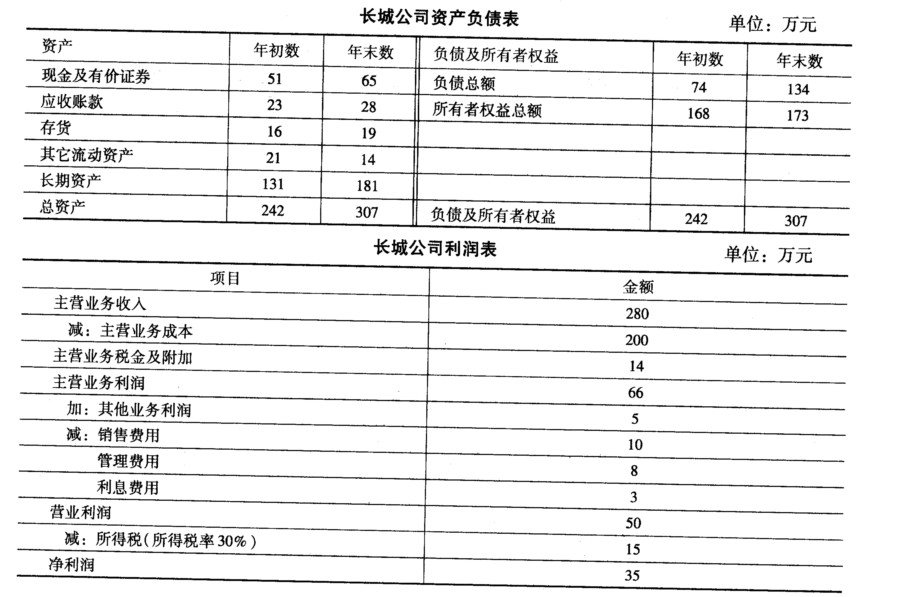

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

第6题

(1)2006年度营业外支出4.5万元,其中含滞纳金0.90万元,赞助歌星0.55万元。

(2)2006年度列支在管理费用中的业务招待费为0.59万元。

[要求] 试根据上述资料计算ABC公司2006年度应纳税所得额以及应纳所得税(所得税税率为33%)。

第8题

A.28000

B.-1140

C.2085

D.2388

第9题

A. 环保罚款50万元

B. 赞助支出30万元

C. 税收滞纳金5万元

D. 被没收财物的损失10万元

第10题

甲公司2005年度编制合并会计报表的有关资料如下:

(1)2005年12月31日,甲公司对乙公司长期股权投资账面余额为4980万元;2005年度对乙公司确认投资收益为570万元。

(2)2005年12月31日,甲公司应收账款中包含应收乙公司账款800万元。2005年12月31日,甲公司应收乙公司账款的账龄及坏账准备计提比例如下:

项目 1年以内 1至2年 2至3年 3年以上 合计

应收乙公司账款(万元) 600 200 —— —— 800

坏账准备计提比例 10% 15% 30% 50% ——

2005年1月1日甲公司应收乙公司账款余额为200万元(账龄为1年以内)。

(3)2005年12月31日,甲公司存货中包含从乙公司购入的A产品10件,其账面成本为70万元。

该A产品系2004年度从乙公司购入。2004年度,甲公司从乙公司累计购入A产品150件,购入价格为每件7万元。乙公司A产品的销售成本为每件5万元。

2004年12月31日,甲公司从乙公司购入的A产品中尚有90件未对外出售;90件A产品的可变现净值为405万元。

2005年12月31日,10件A产品的可变现净值为60万元。

(4)2005年12月31日,乙公司存货中包含从甲公司购入的B产品100件,其账面成本为80万元。

B产品系2004年度从甲公司购入。2004年度,乙公司从甲公司累计购入B产品800件,购入价格为每件为0.8万元。甲公司B产品的销售成本为每件0.6万元。

2004年12月31日,乙公司从甲公司购入的B产品尚有600件未对外出售;600件B产品的可变现净值为420万元。

2005年12月31日,100件B产品的可变现净值为40万元。

(5)2005年12月31日,乙公司存货中包含从甲公司购入的C产品80件,其账面成本为240万元。

C产品系2005年度从甲公司购入。2005年度,乙公司从甲公司累计购入C产品200件,购入价格为每件3万元。甲公司C产品的销售成本为每件2万元。

2005年12月31日,80件C产品的可变现净值为120万元。

(6)2005年12月31日,乙公司固定资产中包含从甲公司购入的一台D设备。

2005年1月1日,乙公司固定资产中包含从甲公司购入的两台D设备。

两台D设备系2004年8月20日从甲公司购入。乙公司购入D设备后,作为管理用固定资产,每台D设备的入账价值为70.2万元,D设备预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。甲公司D设备的销售成本为每台45万元,售价为每台60万元。

2005年8月10日,乙公司从甲公司购入的两台D设备中有一台因操作失误造成报废。在该设备清理中,取得变价收入3万元,发生清理费用1万元。

(7)2005年12月31日,乙公司无形资产中包含一项从甲公司购入的商标权。

该商标权系2005年4月1日从甲公司购入,购入价格为1200万元,乙公司购入该商标权后立即投入使用,预计使用年限为6年,采用直线法摊销。

甲公司该商标权于2001年4月注册,有效期为10年。该商标权的入账价值为100万元,至出售日已摊销4年,累计摊销40万元。甲公司和乙公司对商标权的摊销均计入营业费用。

2005年12月31日,经减值测试,该商标权的预计可收回金额为910万元。

(8)乙公司2005年12月31日股东权益各项目金额如下:

项目 金额

股本 5000

资本公积 680

盈余公积 112

未分配利润 848

(9)乙公司2005年年初未分配利润为164万元,本年净利润为760万元,本年提取盈余公积76万元,未进行其他利润分配。

其他有关资料如下:

(1)甲公司、乙公司产品销售价格均为不含增值税的公允价格。

(2)除上述交易外,甲公司与乙公司之间未发生其他交易。

(3)乙公司除上述交易或事项外,未发生其他影响股东权益变动的交易或事项。

(4)假定上述交易或事项均具有重要性。

要求:

代甲公司编制2005年度合并会计报表的相关抵销分录。