题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:华夏实业股份有限公司发生以下业务: (1)2009年1月10日,购入B公司发行的公司债券,该笔债券

资料:华夏实业股份有限公司发生以下业务: (1)2009年1月10日,购入B公司发行的公司债券,该笔债券于2007年10月1日发行,面值为6000万元,票面利率为5%,债券利息按年支付。该债券的公允价值为6325万元,公司将其划分为交易性金融资产,支付价款6400万元(其中包含已宣告发放的债券利息75万元),另支付交易费用50万元。2009年3月2日,公司收到该笔债券利息75万元。 (2)2009年6月30日,公司购买的该笔债券的市价为6380万元;2009年12月31日,公司购买的该笔债券的市价为6270万元。 (3)2010年3月2日,公司收到债券利息300万元。 (4)2010年4月10日,公司出售了所持有的B公司的公司债券,售价为6300万元。 要求:编制以上交易性金融资产从购入到处置的会计分录。

答案

答案

查看答案

Ⅱ.有关明细分类账户的期初余额如下: 应收账款—旺达实业:58500元; 原材料—甲材料:2000个,单价10,计:20000元; —乙材料:4000件,单位15,计:60000元; 待摊费用—保险费:1500元; —报刊费:1200元; —生产厂房租金:2160元; 库存商品—A产品,1000件,单价50,计:50000元; 生产成本—B产品:50000元,400台; 应付账款—安丰电子:23400元; —建新机械:70200元; 应交税金—未交增值税:4500元; 实收资本—祥发电子:200000元; —珠江投资:100000元。

Ⅱ.有关明细分类账户的期初余额如下: 应收账款—旺达实业:58500元; 原材料—甲材料:2000个,单价10,计:20000元; —乙材料:4000件,单位15,计:60000元; 待摊费用—保险费:1500元; —报刊费:1200元; —生产厂房租金:2160元; 库存商品—A产品,1000件,单价50,计:50000元; 生产成本—B产品:50000元,400台; 应付账款—安丰电子:23400元; —建新机械:70200元; 应交税金—未交增值税:4500元; 实收资本—祥发电子:200000元; —珠江投资:100000元。

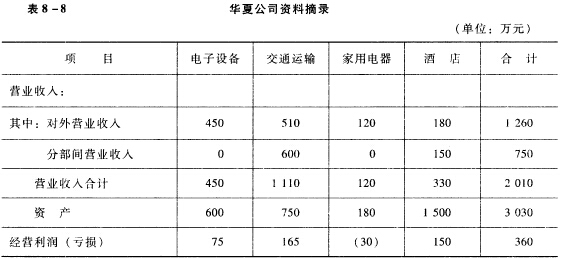

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。

要求:根据上述资料确定华夏公司的业务分部主体单位,判定哪家为报告分部。