题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

天润公司有关利润分配的资料如下: (1)2002年全年发生亏损1 600 000元。 (2)2003-2007年

天润公司有关利润分配的资料如下: (1)2002年全年发生亏损1 600 000元。 (2)2003-2007年每年实现利润300 000元。 (3)2008年全年实现利润500 000元:所得税税率为25%。 要求:计算天润公司2008年末“利润分配——未分配利润”账户的期末余额。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

天润公司有关利润分配的资料如下: (1)2002年全年发生亏损1 600 000元。 (2)2003-2007年每年实现利润300 000元。 (3)2008年全年实现利润500 000元:所得税税率为25%。 要求:计算天润公司2008年末“利润分配——未分配利润”账户的期末余额。

答案

更多“天润公司有关利润分配的资料如下: (1)2002年全年发生亏损1 600 000元。 (2)2003-2007年”相关的问题

更多“天润公司有关利润分配的资料如下: (1)2002年全年发生亏损1 600 000元。 (2)2003-2007年”相关的问题

第1题

根据“资料4”、“资料5”和利润表,编制利润分配表。

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第2题

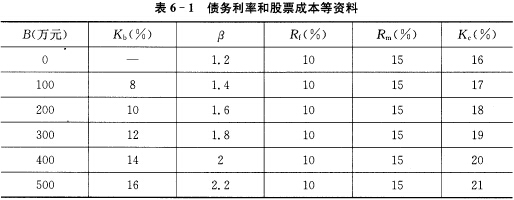

天亿公司有关资料如下: (1)现全部资本均为股票资本,账面价值为1 000万元,该公司认为目前资本结构不合理,打算举债购回部分股票予以调整。 (2)公司预计年息税前利润为300万元,所得税率假定为40%。 (3)经测算,目前的债务利率和股票成本见表6—1。

要求:

要求:

试测算不同债务规模下的公司价值,据以判断公司最佳资本结构。

第3题

【题目描述】

第 18 题某公司9月末有关账户余额如下:账户名称、借方余额、贷方余额、应收账款120 000元,其中:甲公司l50 000元,乙公司30 000元,预收账款50 000元,丙公司70 000元,丁公司20 000元,应交税费35 000元,本年利润65 000元,利润分配580 000 元,根据上述资料计算该公司9月份资产负债表中,“应交税费”项目的金额为()元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

具体如何计算

第4题

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

第5题

根据“资料11”和资产负债表、利润分配表,编制所有者权益变动表。

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第6题

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;

第7题

根据“资料1”、“资料2”,编制资产负债表。

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第8题

POS公司在20×7年12月份的有关业务资料如下: (1)2日,从AM公司赊购商品$16 000,付款条件:3/10,n/30,采用定期盘存制和总价法; (2)4日,宣布发放现金股利$20 000,如数在20×8年1月份支付; (3)10日,预收PM公司购货款$30 000,将在20×8年2月份发货; (4)12日,用现金支付2日赊购商品款; (5)16日,向KF公司购货$ 80 000,签发一张面值$80 000,60天期,年利率9%的票据; (6)20日,向XY公司赊购办公用品$580; (7)POS公司在12月份内尚欠如下款项:雇员薪金$1000,本月房租$1500。 要求:编制上述12月份有关业务的会计分录,包括年末所需的调整分录。

第9题

企业某年度的有关资料如下:

(1)主营业务收入320000元,营业税金及附加12500元,销售费用6000元,主营业务成本121500元。

(2)其他业务收入24000元,其他业务成本15000元。

(3)营业外收入3800元,营业外支出12800元。

(4)管理费用21500元,财务费用8500元。

(5)所得税税率25%,盈余公积金提取比例10%,向投资者分配利润30000元。

(6)年初未分配利润50000元(不参加本年利润分配)。

要求:根据上述资料计算企业的营业利润、利润总额、净利润和年末未分配利润。

第10题

A股份有限公司(以下简称A公司)2012年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为25%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收罚款20万元,国债利息收入10万元,其他纳税调整增加额20万元,其他纳税调整减少额30万元。递延所得税资产年初余额30万元,年末余额35万元。递延所得税负债年初余额40万元,年末余额47.5万元。

(2)A公司年初未分配利润为贷方80万元。

(3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)—(2)小题。 (答案中金额单位用万元表示)

(1)、根据上述资料,关于所得税的表述正确的是()。

A、2012年应交所得税为125万元

B、2012年递延所得税资产增加5万元

C、2012年递延所得税负债增加7.5万元

D、2012年所得税费用为125万元

(2)、下列各项中,会计处理正确的是()。

A、公司向投资者宣告分配现金股利的会计分录是: 借:利润分配—应付现金股利 100 贷:应付股利 100

B、公司2012年净利润为355万元

C、公司2012年提取盈余公积为53.25万元

D、012年年末未分配利润余额为281.75万元