题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A公司2006年度已编制合并报表,2007年度仍需编制合并报表,有关资料如下: (1)A公司拥有B公司7

A公司2006年度已编制合并报表,2007年度仍需编制合并报表,有关资料如下: (1)A公司拥有B公司70%的股份。 (2)A公司和B公司2007年个别资产负债表期末数和个别利润表及所有者权益变动表的部分数据如下: A公司:对B公司长期股权投资的账面价值为300万元(成本法下)。 B公司:年末所有者权益合计400万元,其中:实收资本250万元,资本公积50万元,盈余公积30万元,年末未分配利润70万元。本年实现净利润10万元,本年提取盈余公积1万元,向投资者分派现金利润5万元,年初未分配利润66万元。(假设B公司净资产的账面价值与公允价值一致)。另已知B公司在被A公司取得控制权后,截至2006年末累计实现净利润50万元,对投资者分配利润30万元。 (3)A公司与B公司之间的交易事项如下: ①A公司按应收账款余额的5%提取坏账准备,期末A公司应收B公司账款30000元,该公司上年已提坏账准备800元。 ②A公司拥有B公司发行的长期债券33000元,其中3000元为本年提取的债券利息。 ③期末A公司应收B公司商业:承兑汇票2000元。 ④A公司年度内销售给B公司一批产品,售价100000元,成本90000元,A公司销售毛利率为10%,B公司以80000元的价格对外出售所购产品的60%,40%留存。另外,B公司本期将上期从A公司购入的未销售的存货全部售出,上年购入时的买价为40000元,当时A公司的销售毛利率为20%。 ⑤A公司1月10日出售给B公司一台机器产品,售价80000元,成本60000元。B公司做固定资产使用,并按5年期直线法计提折旧,假定净残值为0。 ⑥B公司上年从A公司购入一台设备,A公司的产品销售收入10000元,销售成本8000元,B公司按10年直线法计提折旧,上年计提折旧1000元。 要求:作出A公司在2007年末编制合并报表时的相关调整及抵消分录。

答案

答案

合并日YS公司除一宗土地公允价值高于其账面价值$50 000外,其余资产和负债的公允价值与账面价值相等。Y公司对YS公司的股权投资用成本法,2006年度Y公司及YS公司的净收益和股利分派如下:

合并日YS公司除一宗土地公允价值高于其账面价值$50 000外,其余资产和负债的公允价值与账面价值相等。Y公司对YS公司的股权投资用成本法,2006年度Y公司及YS公司的净收益和股利分派如下: 要求:假设商誉未发生减值,编制合并报表采用修正的实体法,计算Y公司及YS公司2006年12月31日的合并报表上以下项目的数额: (1)股本; (2)商誉; (3)留存收益 (4)少数股东权益; (5)应付股利。

要求:假设商誉未发生减值,编制合并报表采用修正的实体法,计算Y公司及YS公司2006年12月31日的合并报表上以下项目的数额: (1)股本; (2)商誉; (3)留存收益 (4)少数股东权益; (5)应付股利。 麦克思公司的2006年度收益表如下:

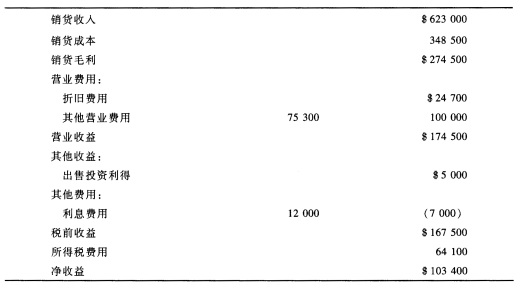

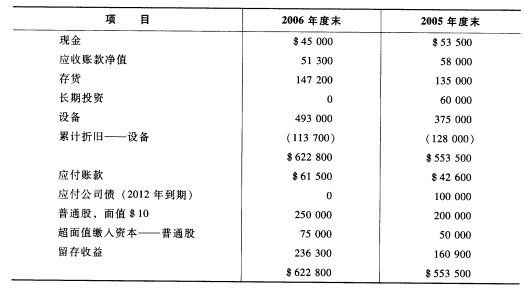

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。