题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

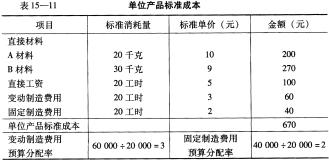

WK企业生产和销售甲产品。甲产品生产需要耗用A、B两种材料,只经过一个生产加工过程,本月预计生产l

000件。本月预算固定制造费用为40 000元,预算变动制造费用为60 000元,预算工时为20 000工时。变动制造费用分配率和固定制造费用分配率均按直接工资工时计算。甲产品的标准成本资料见表15—11。

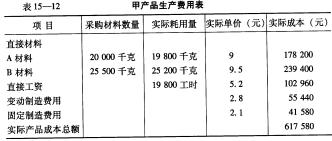

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。本月其他有关实际资料见表15-12,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

答案

答案

查看答案