题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

变动成本计算模式将生产过程中发生的费用,区别为固定费用和变动费用。在计算产品成本时列入产品成本中的费用包括()。

A.直接材料

B.直接工资

C.变动制造费用

D.固定制造费用

E.期间费用

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.直接材料

B.直接工资

C.变动制造费用

D.固定制造费用

E.期间费用

答案

更多“变动成本计算模式将生产过程中发生的费用,区别为固定费用和变动费用。在计算产品成本时列入产品成”相关的问题

更多“变动成本计算模式将生产过程中发生的费用,区别为固定费用和变动费用。在计算产品成本时列入产品成”相关的问题

第1题

A.期间费用是企业生产过程中发生的

B.期间费用容易确定其发生期间和归属期间,但不容易确定其应归属的成本计算对象

C.期间费用不计入产品成本,而直接计入当期损益

D.期间费用与产品生产经营活动无任何关系

第2题

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

第3题

第4题

A.各种产品

B.完工产品和在产品

C.盈利产品和亏损产品

D.可比产品和不可比产品

第6题

A.直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各受益单位

B.计划成本法下辅助生产车间生产的产品或劳务按照实际单位成本计算、分配辅助生产费用

C.计划成本法下辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用

D.顺序分配法,是按照辅助生产车间受益多少的顺序分配生产费用,受益少的先分配,受益多的后分配

第7题

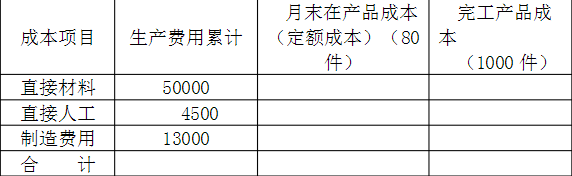

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

第8题

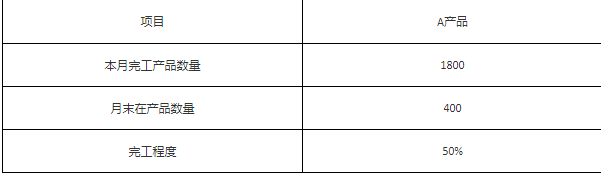

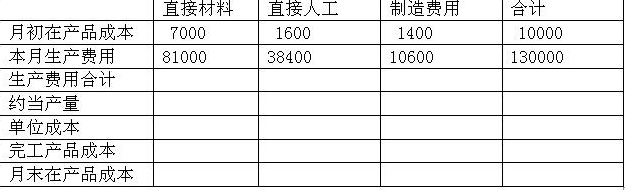

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

第9题

A.交互分配法根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

B.计划成本分配法是将辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用

C.直接分配法直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位

D.直接分配法直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位

第10题

A.直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

B.交互分配法根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

C.直接分配法下直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位或产品

D.计划分配法下辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用